2025中国茶叶企业产品品牌价值评估报告

摘要

2024年12月至2025年5月,以4个相关单位组成的课题组,以“中国农产品企业产品品牌价值评估模型”(简称CARD模型2)为理论工具,延续2011年至今的“中国茶叶企业产品品牌价值评估研究”专项课题,开展多方调研,结合数字化信息技术,对2022—2024三年间的相关数据进行分析,得出2025年中国茶叶企业产品品牌价值的评估结论。报告并以本次专项评估数据为基础,结合近年来中国茶产业、茶品牌发展的相关数据与资料,综合分析了中国茶叶企业产品品牌建设的现象、问题,并提出了相关建议。

评估报告全文已刊发于《中国茶叶》2025年第6期,以下为报告全文。

本文已发表于《中国茶叶》2025年第6期

2025中国茶叶企业产品品牌价值评估报告

课题负责人 胡晓云

执笔人 胡晓云 魏春丽 单子昊

课题顾问

鲁成银 黄祖辉 钱文荣

专家组成员(按姓氏拼音排序)

胡晓云 江用文 鲁成银 毛立民

屠幼英 王岳飞 魏 有 姚静波 张士康

课题组成员

魏春丽 翁 蔚 杨巧佳 鲁 昕 贺梦晗 单子昊

周叶润 蒋凭轩 朱振昱 方 剑 杨 浩 曹 越

陈 寒 冯琳伟 顾周荃 李乔玉 李文瑶 吴夏楠

2024年12月,浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所和浙江永续农业品牌研究院等机构联合组建课题组,延续2011年开始的“中国茶叶企业产品品牌价值研究”(评估对象邀请不包含我国港、澳、台地区)公益课题,开展第十五次评估研究。通过数月的数据收集、分析,得出相关数据及其分析结论。

1 数据分析

申报本次评估的中国茶叶企业产品品牌共有172个,经课题组审核并获评的品牌共计157个,其中101个品牌连续3年参与了中国茶叶企业产品品牌评估课题。评估依据“中国农产品企业产品品牌价值评估模型”(简称CARD模型2),采用科学、系统、量化的方法,通过品牌持有单位调查、消费者评价调查、专家意见征询、海量数据分析,最终形成评估结果。

本次获评的157个品牌来自全国17个省(自治区、直辖市),其中,福建省共计31个品牌获评, 数量位居第一;安徽省位居第二(19个),浙江省位居第三(13个),之后依次是山东省(12个)、江西省(11个)、陕西省(11个)、贵州省(9个)、河南省(8个)、四川省(8个)、广西壮族自治区(6个)、湖北省(6个)、江苏省(6个)、广东省(5个)、重庆市(5个)、湖南省(4个)、云南省(2个)和北京市(1个)。从获评品牌所在的地理区域来看,157个品牌分别来自华北、华东、华中、华南、西北、西南6大区。其中,来自华东地区的92个,占比58.60%;来自西南地区的24个,占比15.29%;来自华中地区的18个,占比11.46%;来自华南和西北的各11个,来自华北地区的1个。

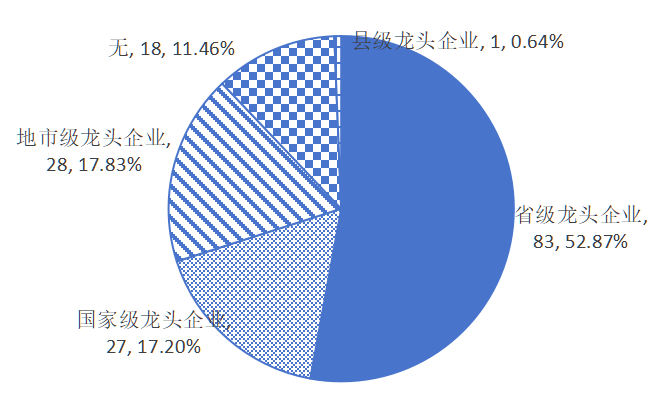

图1显示,本次有效评估品牌中来自各级龙头企业的品牌占比89.17%。其中,来自国家级农业产业化龙头企业的品牌有27个,占比 17.20%;来自省级农业产业化龙头企业的品牌83 个,占比52.87%;来自地市级农业产业化龙头企业的品牌28个,占比17.83%;来自县市级农业产业化龙头企业的品牌1个,占 0.64%。

图1 2025获评品牌中各级龙头企业的占比情况

据CARD模型2,中国茶叶企业产品品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。本节将依据模型中的各项层级指标,对本次获得有效评估的157个品牌进行针对性的数据分析。

1.1 品牌价值:国家级龙头企业的品牌价值平均值高

本次评估数据显示,品牌价值最高值为19.50亿元,相较于2024年的18.70亿元,增长了4.3%;品牌价值最小值为198.10万元,与最高值差距悬殊。

获评品牌中品牌价值在10亿元以上的品牌12个,占比7.64%;5亿~10亿元的品牌24个,占比15.29%;1亿~5亿元的品牌66个,占比42.04%;1亿元以下的品牌55个,占比35.03%。品牌价值分布于1~ 5亿元的品牌居多,表明多数获评品牌的品牌价值有较为明显增长。

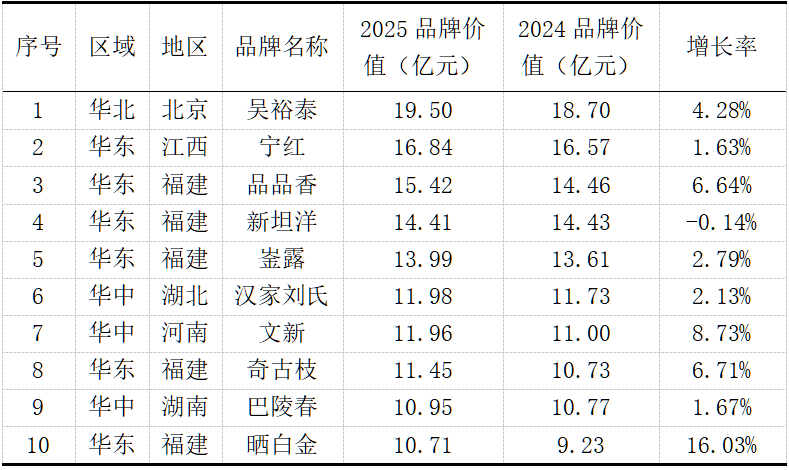

表1 2025获评品牌中品牌价值位于前10的品牌

表1可见,本次获评品牌的品牌价值十强分别为吴裕泰、宁红、品品香、新坦洋、崟露、汉家刘氏、文新、奇古枝、巴陵春和晒白金。品牌价值前6位品牌继续保持2024年的排序,而文新和巴陵春两个品牌较上年跃升了一位,奇古枝、晒白金成为新晋十强。从品牌价值增长率来看,晒白金的品牌价值增幅最大,达15.98%,之后依次是文新(8.78%)、奇古枝(6.72%)、品品香(6.64%)、吴裕泰(4.26%)、崟露(2.82%)、汉家刘氏(2.14%)、巴陵春(1.67%)、宁红(1.61%)。

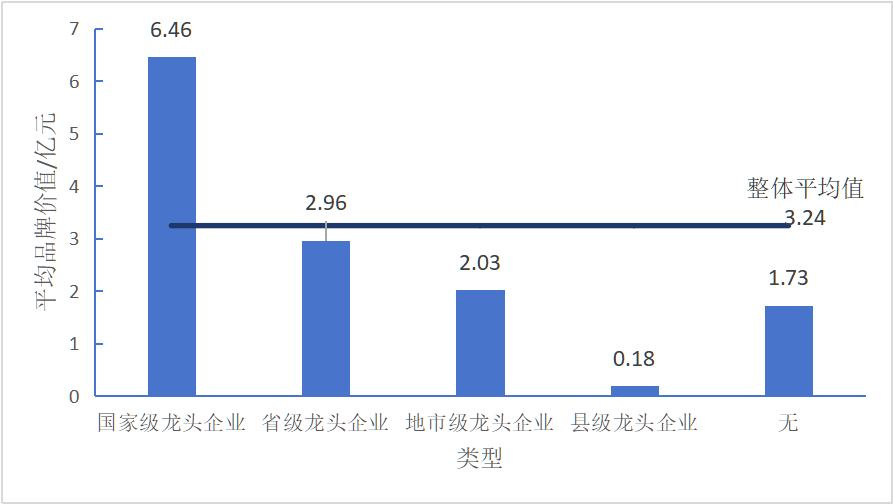

图2显示,本次获评品牌的品牌价值平均值为3.24亿元。其中,来自国家级农业产业化龙头企业的27个品牌的平均品牌价值为 6.46 亿元,约为整体平均值的2倍;来自省级农业产业化龙头企业的83个品牌的平均品牌价值为 2.96 亿元,略低于整体平均值;来自地市级农业产业化龙头企业的28个品牌的平均品牌价值为 2.03 亿元,低于整体平均值;来自县级农业产业化龙头企业的品牌仅有1个,品牌价值0.18亿元(因县级农业产业化龙头企业数量少,在后续数据比较中,将县级数据与非龙头企业品牌数据合并至其它类);含吴裕泰在内的未获得龙头企业评定的18个品牌平均品牌价值为1.73亿元。可见,获评品牌所在主体的龙头企业层级同其品牌价值整体上呈现正相关关系,其中,国家级农业产业化龙头企业的品牌整体表现强劲。

图2 2025获评的各级农业龙头企业产品品牌的平均品牌价值比较

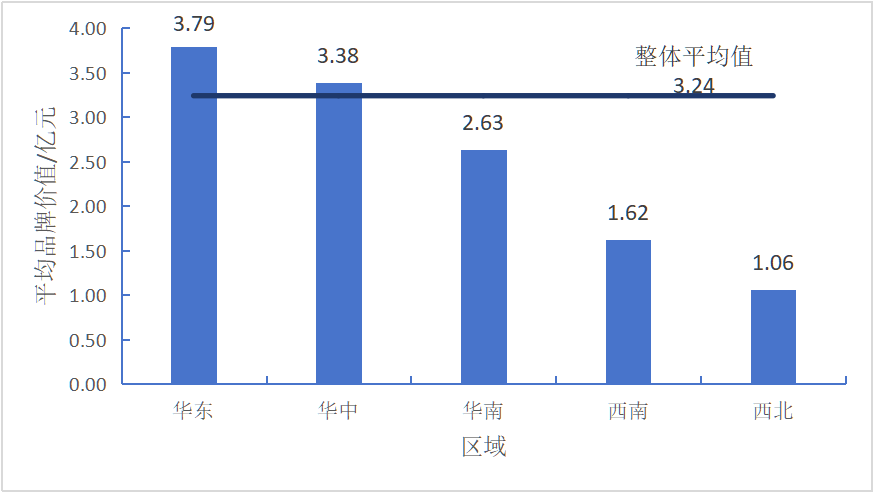

由图3可见,从本次获评品牌所在的六大地理区域分析(因华北地区仅1个品牌获评,在后文中不列入分析),华东地区的品牌价值平均值最高,达3.79亿元,华中和华南地区分别以3.38亿元和2.63亿元位居第二和第三,西南地区(1.62亿元)和西北地区(1.06亿元)的分列第四和第五。数据可见,仅华东和华中两个地区的获评品牌的品牌价值平均值在整体平均值之上,华东地区不仅在品牌数量上占优势,在整体品牌价值上也有较好的表现。

图3 2025评估中,不同地区获评品牌的品牌价值平均值比较

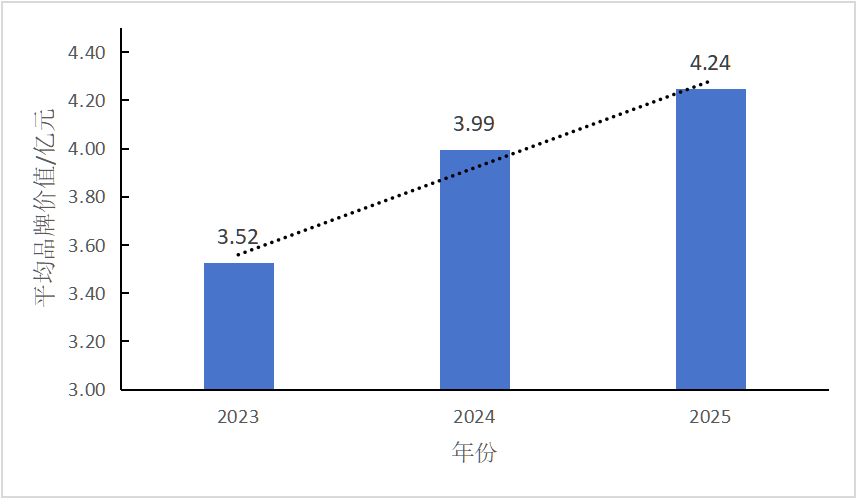

课题组比较了近3年连续获得有效评估的101个品牌的品牌价值平均值(图4)发现,该101个品牌在2023年评估中的品牌价值平均值为3.52亿元,2024年为3.99亿元,较上年增长了13.35%;2025年评估中的品牌价值平均值提升至4.24 亿元,较 2024年增长了6.27%。数据显示,这101个获评品牌的品牌价值平均值在持续增长,但平均增长率有所下降。

图4 2023-2025连续3年获评品牌的品牌价值平均值比较

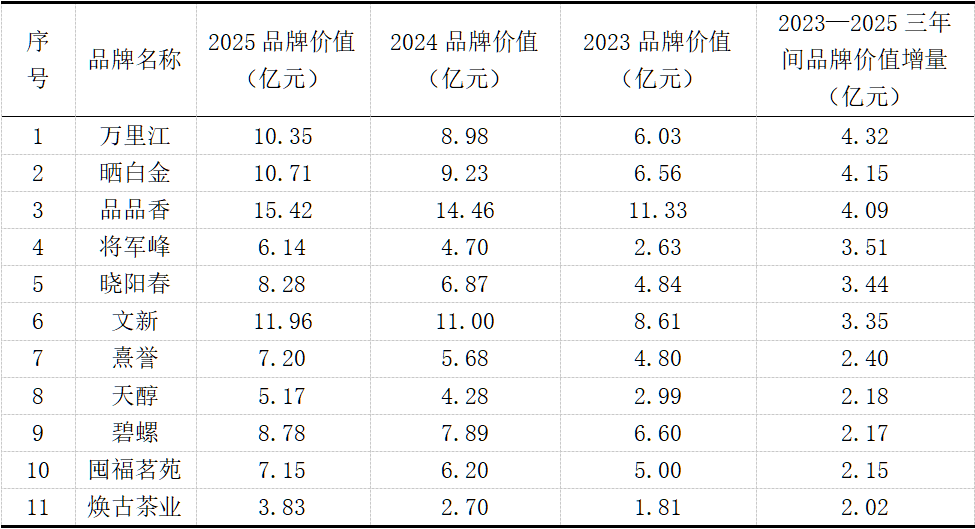

课题组同时比较了近3年连续获得有效评估的101个品牌的个体品牌价值增长状况,发现其中93个品牌在2023—2025三年评估中,品牌价值均呈现持续增长,占连续获评品牌的92.08%,其中,11个品牌在2023—2025三年间的品牌价值增量超过 2 亿元。表2显示,万里江、晒白金和品品香分别以4.32亿元、4.15亿元和4.09亿元的价值增量位居前三,其价值增量均超4亿元;价值增量超过3亿元的品牌有将军峰、晓阳春和文新。

表2 2023—2025三年间品牌价值增量超2亿元的品牌

1.2 品牌收益:华东地区获评品牌的平均品牌溢价高

茶叶企业产品品牌的品牌收益,是以获评品牌近3年的平均销售额为基础,剔除各项投入成本、相关税费等非品牌因素,最终得出因品牌而获得的实际收益。

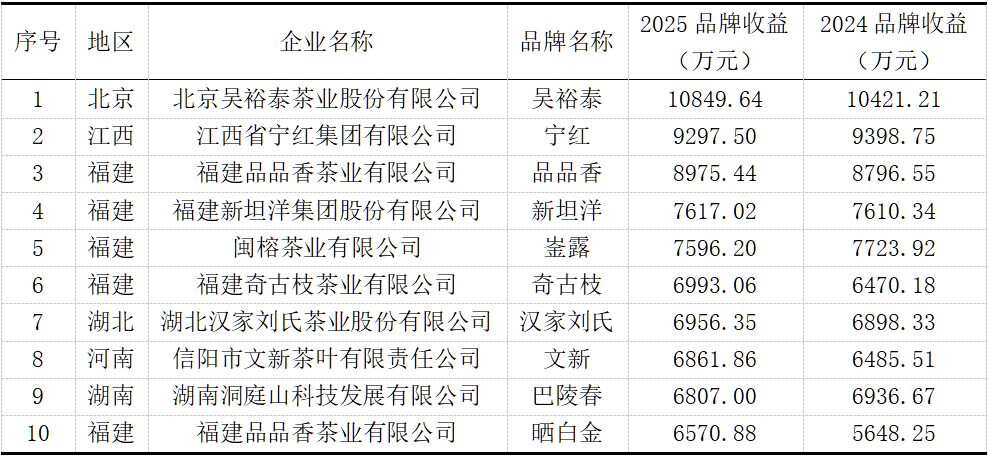

本次评估数据显示,获评品牌的品牌收益平均值为1906.96万元,品牌收益最高值为10849.64万元,最小值为12.44万元,差距巨大。其中,吴裕泰的品牌收益在1亿元以上;14个品牌的品牌收益在5000万~1亿元之间,68个品牌的品牌收益在1000万~5000万元之间,64个品牌的品牌收益在100万~1000万之间,10个品牌的品牌收益在100万以下。

表3可见,本次获评品牌的品牌收益位于前10的品牌依次为吴裕泰、宁红、品品香、新坦洋、崟露、奇古枝、汉家刘氏、文新、巴陵春和晒白金。除宁红、崟露和巴陵春3个品牌收益较上年略有降低之外,其他7个品牌均实现了不同程度的增长,其中晒白金的品牌收益增量明显。

表3 2025获评品牌中品牌收益位于前10的品牌

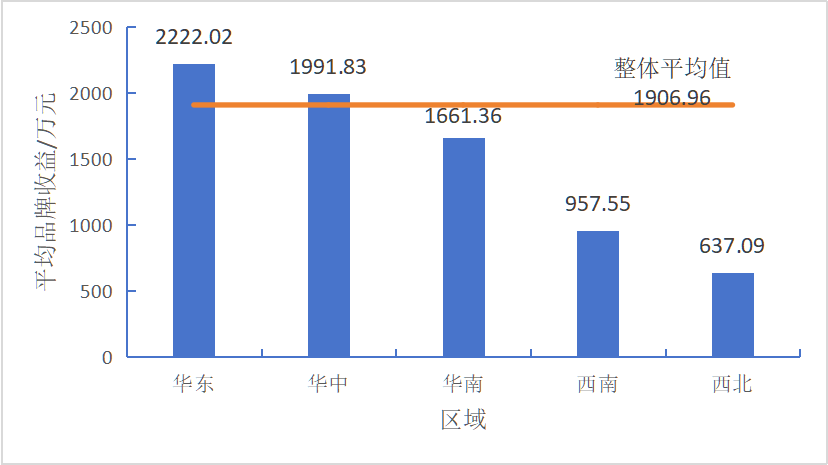

比较来自不同地区的茶叶企业产品品牌的平均品牌收益,如图5所示,华东地区的品牌收益平均值最高,达2222.02万元,紧随其后的是华中地区(1991.83万元)和华南地区(1661.36万元),西南地区和西北地区分别为957.55万元和637.09万元。从区域比较来看,品牌收益平均值的排序与品牌价值平均值的排序基本一致。

图5 2025评估中,不同地区获评品牌的品牌收益平均值比较

课题组比较了2023—2025三年间连续获评的101个品牌的品牌收益发现,其中69个品牌的品牌收益呈现持续性增长,4个品牌的品牌收益持续下滑,12个品牌先增后降,12个品牌先降后增,还有4个品牌则其中两年的品牌收益相同。

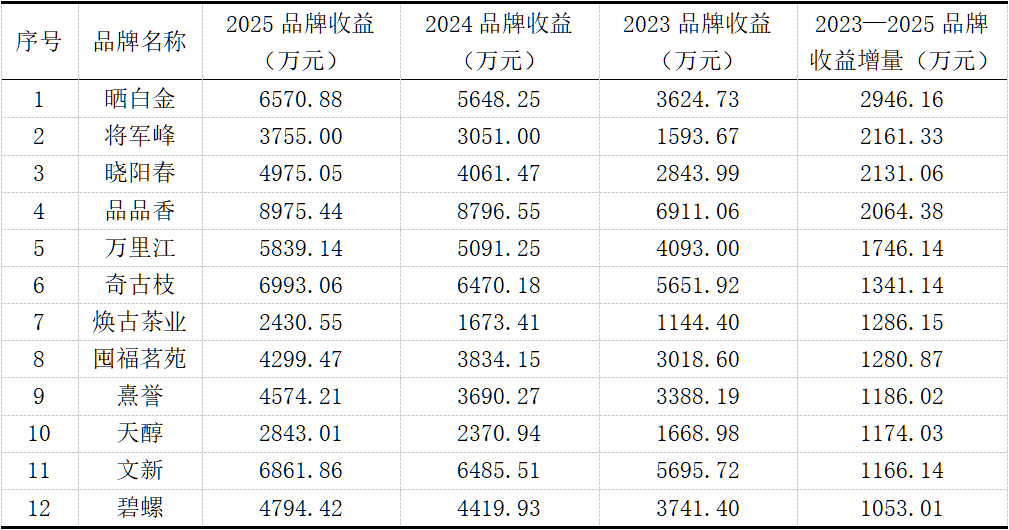

表4可见,12个品牌的品牌收益增量超过了1000万元,晒白金、将军峰、晓阳春和品品香4个品牌在2023—2025三年间的品牌收益增量均超2000万元,万里江、奇古枝、焕古茶业、囤福茗苑、熹誉、天醇、文新和碧螺等8个品牌的品牌收益增量在1000~2000万元之间。

表4 2023—2025三年间连续获评品牌中品牌收益增量超1000万元的品牌

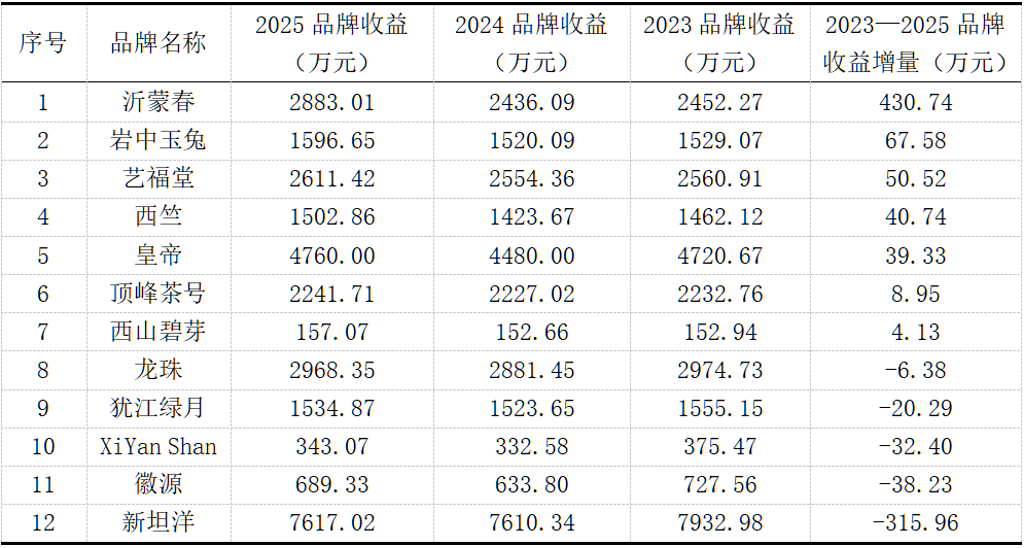

表5可见,新坦洋等12个品牌的品牌收益在2024年经历了短暂的下滑,2025年重新上升。可见上述品牌在经过了1年时间的品牌经营之后,销售状况好转,成功扭转了品牌收益下滑颓势,但其中仍有5个品牌仍未回到2023年时的品牌收益水平。

表5 2023—2025三年间连续获评品牌中品牌收益先降后升的品牌

1.3 品牌忠诚度因子:超七成品牌的市场价格进入超稳定状态

品牌忠诚度因子的测算,侧重于一个品牌能否在相对时间内维持相对稳定的价格,市场价格表现越平稳,消费者对品牌的忠诚度相对越高。根据CARD模型2,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)/过去 3 年平均售价,因此,品牌忠诚度因子的大小与近3年各获评品牌的市场零售价的稳定性有关。

本次评估数据显示,获评品牌的品牌忠诚度因子最大值为1,最小值为0.588,整体平均值为0.924。从表6可见,品牌忠诚度因子在0.95及以上的品牌有73个(其中信云尖和新安源的品牌忠诚度因子为1),0.90(含)~0.95的品牌有43个,0.85(含)~0.90的品牌有20个,0.80(含)~0.85的品牌有9个,低于0.80的品牌12个。可见,本次获评品牌的74%品牌的忠诚度因子均超过0.90。这表明,多数获评品牌近3年的市场零售价较为稳定。相较2024年,本次获评品牌总体的品牌忠诚度因子超过0.90的比例略有所回落,而品牌忠诚度因子低于0.80的品牌数量及比例有较为显著的增加。数据说明,尽管绝大多数获评品牌近三年的市场价格进入超稳定状态,但也存在着一部分价格波动明显的品牌,且价格波动部分的品牌有所增加,价格涨跌之间,影响了消费者的忠诚度。

表6 2023—2025三年间连续获评品牌的品牌忠诚度因子区间分布

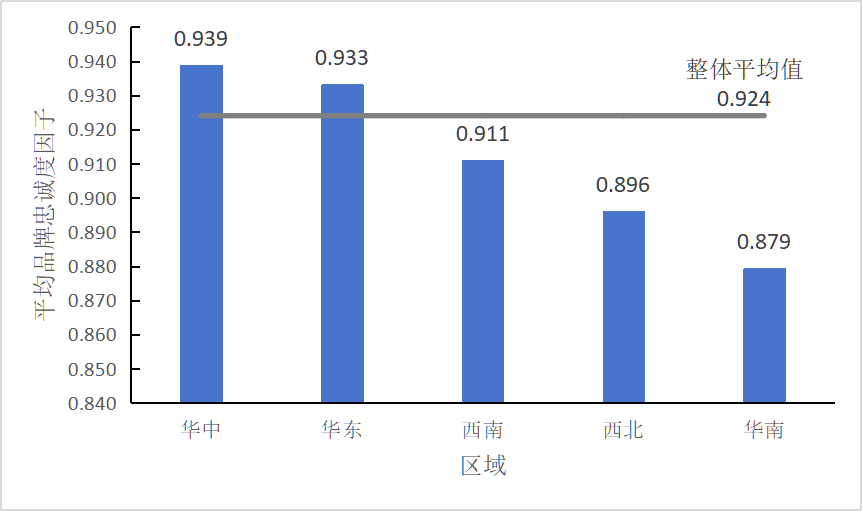

比较各地区获评品牌的平均品牌忠诚度因子,图6显示,华中地区获评品牌的品牌忠诚度因子最高,达到了0.939;华东和西南地区均超0.9,分别为0.933和0.911;西北地区品牌忠诚度因子为0.896,华南地区为0.879,与整体平均值存在一定差距。

图6 2025评估中,不同地区的茶叶企业产品品牌的平均品牌忠诚度因子比较

比较2023-2025三年间连续获评品牌的品牌忠诚度因子,21个品牌呈现出持续增长的状态,占三年连续获评品牌总体的20.79%;20个品牌呈现持续降低状态,占三年连续获评品牌的19.80%。

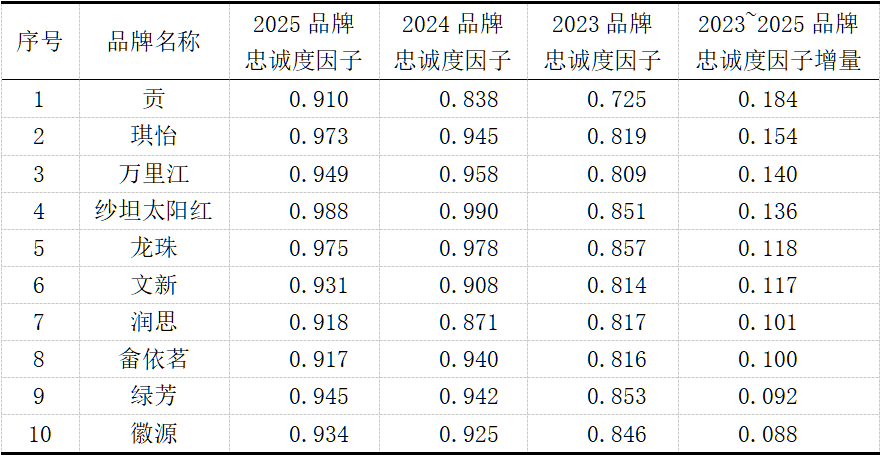

表7显示,在品牌忠诚度因子三年间连续增长的品牌中,贡牌的涨幅最为明显,从2023年的0.725上升至2025年的0.910,增量达0.184;另有琪怡、万里江等7个品牌的品牌忠诚度因子增量在0.1以上,表现为近年的市场价格稳定性在不断加强。品牌忠诚度因子的双重含义,在这里用数据在明示我们,上述品牌的产品的市场价格,在近三年处于超稳定状态,一方面存在着消费着较高的品牌忠诚度,另一方面也说明了上述品牌的品牌溢价成长性可能存在不足。

表7 2023—2025三年间连续获评品牌的品牌忠诚度因子增量位于前10的品牌

1.4 品牌强度乘数:品牌经营力一马当先

品牌强度及其乘数,由品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个能够表现品牌稳定性和持续性的“品牌强度五力”加权计算得出。该指标体现了品牌未来持续收益能力、抗风险能力和竞争能力大小,是对品牌强度高低的量化呈现。具体评估中,“品牌强度及其乘数”各指标数值均根据当年度获评品牌的横向比较得出。

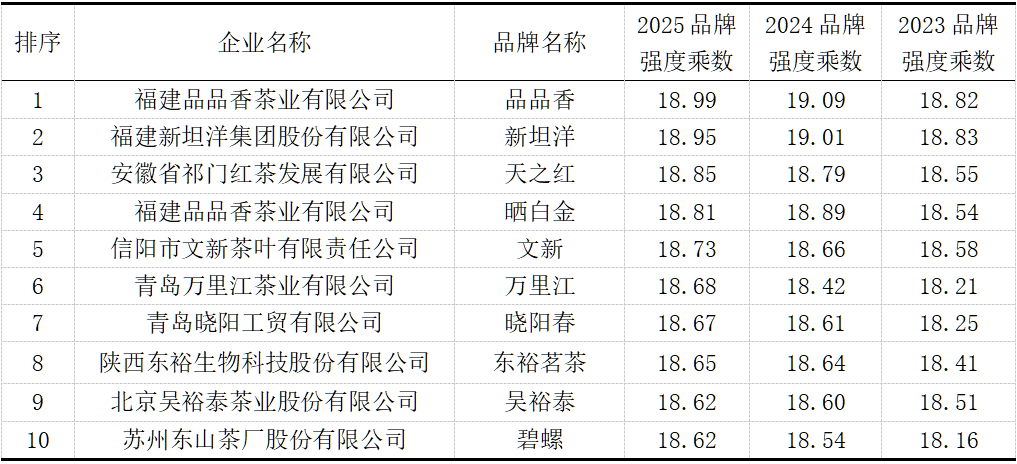

本次评估数据显示,获评品牌的品牌强度乘数最大值为18.99,最小值为16.24,整体平均值为17.73。2025年157个获评品牌中品牌强度乘数位于前10的品牌分别为品品香、新坦洋、天之红、晒白金、文新、万里江、晓阳春、东裕茗茶、吴裕泰和碧螺品牌(表8)。表8显示,天之红、文新、万里江、晓阳春、东裕茗茶、吴裕泰和碧螺等7个品牌的品牌强度乘数在2023年~2025年实现了持续上升,而品品香、新坦洋和晒白金3个品牌的品牌强度乘数在2024年上升后,在2025年略有回落。

表8 2025获评品牌中品牌强度乘数位于前10的品牌及3年评估数据比较

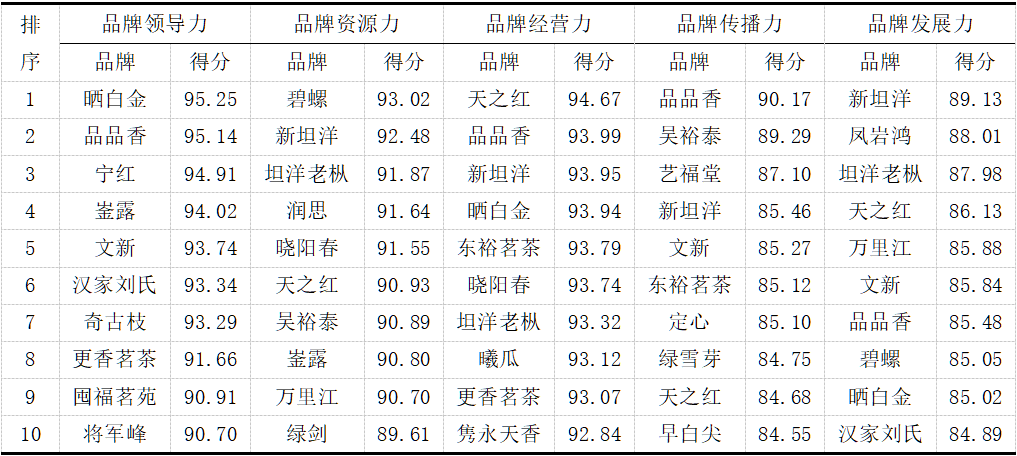

数据显示,本次获评品牌的品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力平均值分别为79.69、79.26、85.91、76.15和78.35,仅品牌经营力平均值处于85以上,其余4项指标平均值均在80以下。可见,本次获评品牌的品牌强度乘数的数据整体处于中等水平,但品牌经营力呈现了一马当先的态势,说明获评品牌的品牌经营意识、品牌经营能力、品牌经营效力在增长。而比较“品牌强度五力”的单个指标可见,品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力的最高值分别为晒白金(95.25)、碧螺(93.02)、天之红(94.67)、品品香(90.17)和新坦洋(89.13),前四位均超90。数据说明,上述四个品牌在单个品牌强度指标中,表现突出。

表9可见,2025年获评品牌中“品牌强度五力”位于前10的品牌中,品品香、新坦洋和天之红各占4席,晒白金、文新、坦洋老枞各占3席,崟露、汉家刘氏、更香茗茶、碧螺、晓阳春、吴裕泰、万里江和东裕茗茶等8个品牌各占2席,另有宁红、奇古枝、囤福茗苑、将军峰、润思、绿剑、曦瓜XI GUA、隽永天香、艺福堂、定心、绿雪芽、早白尖和凤岩鸿等13个品牌各占1席。

表9 2025获评品牌中“品牌强度五力”位于前10的品牌

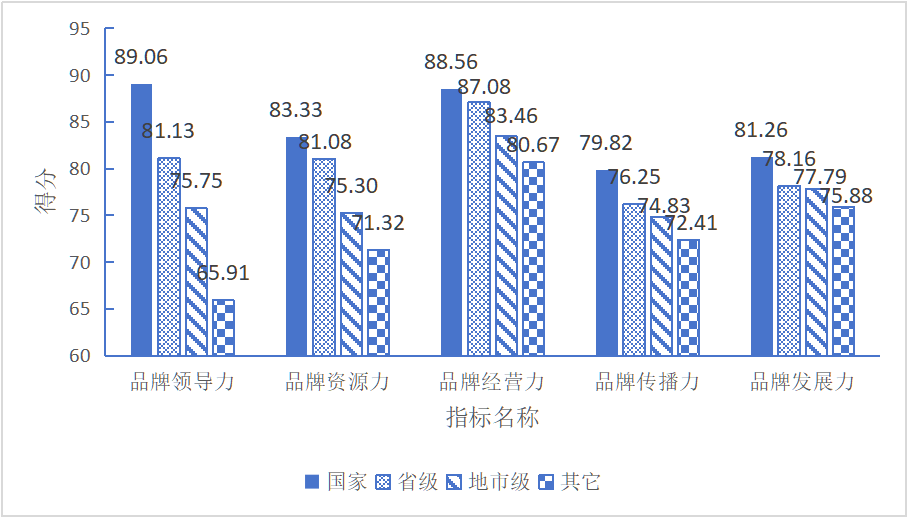

课题组对不同层级的农业龙头企业产品品牌的平均“品牌强度五力”进行了比较,从图7可见,来自国家级龙头企业的获评品牌的平均品牌领导力(89.06),品牌资源力(83.33),品牌经营力(88.56),品牌传播力(79.82)和品牌发展力(81.26)均位居第一,后续依次为省级龙头企业、地市级龙头企业、其它茶叶企业,可见龙头企业层级与“品牌强度五力”呈正相关。比较国家级龙头企业和其它茶叶企业两个层级之间的“品牌强度五力”平均值差值可见,品牌领导力指标的差值达到了23.15,远高于其它四个指标的差值,体现了国家级龙头企业获评品牌的行业引领性;而两者的品牌发展力的差值仅5.38,可见,国家级龙头企业在品牌发展后劲方面并无更大的优势;品牌资源力、品牌经营力、品牌传播力的差值分别为12.01、7.89和7.41,可见品牌资源力差值较为显著,而后两个指标的差值并不悬殊。

图7 2025获评的各级农业龙头企业品牌的“品牌强度五力”比较

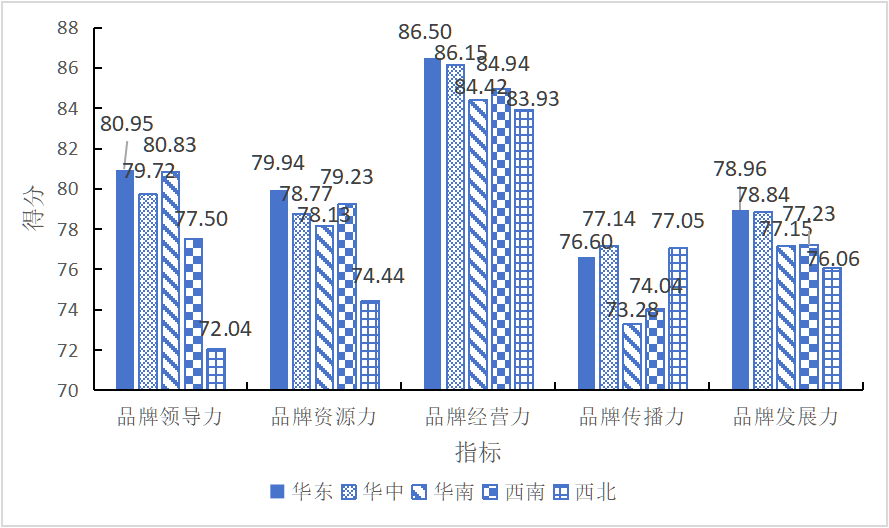

比较各地区的茶叶企业产品品牌的平均“品牌强度五力”,从图8可见,华东地区的茶叶企业产品品牌的品牌领导力(80.95)、品牌资源力(79.94)、品牌经营力(86.50)和品牌发展力(78.96)平均值均位于各地区首位,而品牌传播力(76.60)平均值则略低于华中地区(77.14)和西北地区(77.05),位居第三。图8同时可见,除西北地区以外,其它地区的茶叶企业产品品牌的品牌传播力平均值均为其“品牌强度五力”中的最低值。数据说明,不同地区获评品牌的“品牌强度五力”存在着显著的差距,华东地区获评品牌的品牌传播力指标逊于其他四个指标。

图8 2025评估中,不同地区的茶叶企业产品品牌的平均“品牌强度五力”比较

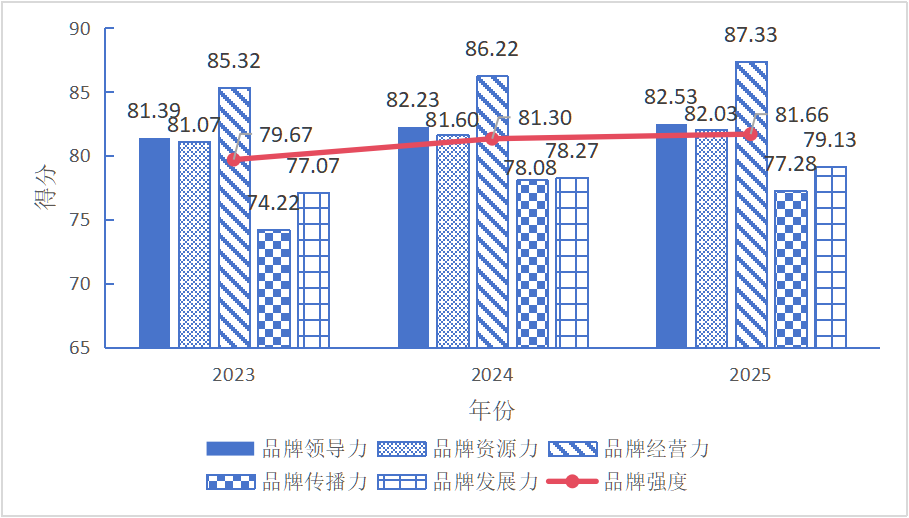

从图9可见,2023—2025三年间连续获评品牌的“品牌强度五力”与品牌强度平均值比较可见,连续获评品牌的品牌强度平均值从2023年的79.67提升至2025年的81.66,增长率为2.50%;品牌领导力、品牌资源力、品牌经营力与品牌发展力等4项指标的平均值均逐年稳定增长;品牌传播力却出现先升后降的情况。

图9 2023-2025三年间连续获评品牌的品牌强度五力、品牌强度平均值比较

图7、图8、图9的数据均可见,相对而言,本次获评的茶叶企业产品品牌的品牌经营力普遍较高,而品牌传播力与品牌发展力则较为薄弱。这说明,茶企对于产品标准、品控管理、经营管理等方面的工作较为重视、建设成效更为显著,而在品牌传播投入、品牌传播能见度、品牌与消费者的关系质量、传播效能等方面出现了下滑趋势,需引起关注。“传播即是营销”,品牌传播力的高低直接决定了一个品牌的影响力与营销效能。

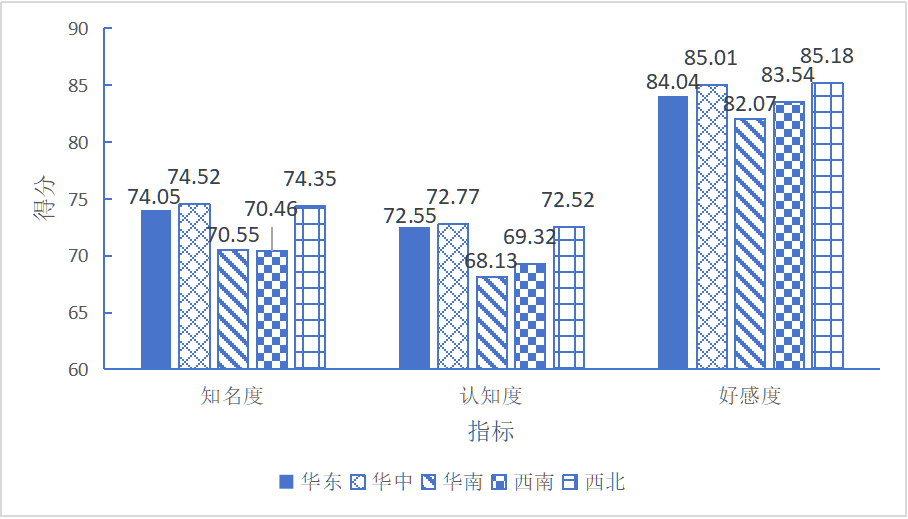

在大数据时代,品牌声誉是品牌立足市场的一项重要指标,CARD模型2中的品牌传播力三级指标(即知名度、认知度和好感度)与品牌声誉有紧密的关联。比较不同地区的茶叶企业产品品牌的平均知名度、认知度和好感度,如图10所示,各地区获评品牌的平均知名度和认知度均在75以下,其中华南地区和西南地区的平均认知度尚不足70,处于中低水平。各地区获评品牌的平均好感度均在80以上,其中西北地区获评品牌的平均好感度最高,达到了85.18,其次是华中地区,平均好感度为85.01,华南地区品牌的平均好感度相对较低,为82.07,但都处于中等及以上水平。数据可见,尽管西北地区获评品牌的平均品牌价值在各地区中显示最低,但在品牌好感度上有令人惊喜的表现;而平均品牌价值最高的华东地区,其获评品牌的平均知名度和好感度均低于西北、华中两个地区的平均值,平均认知度低于华中地区平均值。

图10 2025评估中,不同地区的茶叶企业产品品牌的品牌传播力三级指标平均值比较

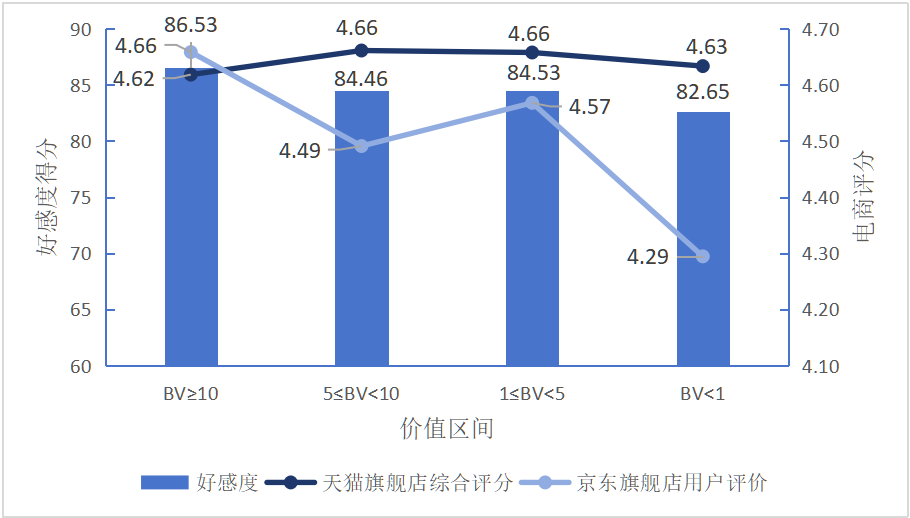

好感度是构成品牌声誉的关键指标,而品牌声誉是一个品牌能否拥有持续、稳定的消费市场的重要保障。比较不同品牌价值区间的获评品牌的平均好感度以及课题组调研获得的一组有关天猫旗舰店、京东旗舰店的平均评分数据,如图11可见,品牌价值在10亿元以上的品牌,平均品牌好感度达到了86.53,其天猫旗舰店和京东旗舰店的平均评分分别为4.62和4.66;品牌价值位于第二区间(5≤BV<10)的获评品牌,其平均品牌好感度略低于第三区间(1≤BV<5),其中京东旗舰店平均评分为4.49,低于第三区间;品牌价值在1亿元以下的获评品牌,平均好感度仅82.65,天猫旗舰店、京东旗舰店平均评分分别为4.63和4.29,相对较低。可见,品牌价值位于第一、第三区间的获评品牌的品牌好感度高于其他两个区间。

图11 2025评估中,不同价值区间的获评品牌的平均好感度与电商评分比较

2 现象呈现

2.1 多茶类经营的战略选择

近年来,茶叶消费需求呈现多元化,茶叶企业的多茶类经营战略也正成为行业内的普遍现象。根据课题组对 157个本次获评品牌的评估数据显示,仅有7%(11个)的品牌专注于单一茶类经营,其中黑茶品类占据7个席位,而高达 93%(146个)的获评品牌当前均选择了多茶类经营。从多茶类品牌的分布来看,以绿茶为主导的品牌多达58个,以红茶、白茶、乌龙茶为主导的品牌数量依次为14个、12个和11个,以黑茶、花茶、黄茶为主的品牌数量相对较少。

茶企在应对市场竞争、满足消费者多元需求方面的积极探索,能够形成多条腿走路的竞争策略,在某种程度上可以规避一定的市场风险,但同时也暴露出一些亟待解决的问题。茶企本来拥有的产地、品种、工艺及其文化等的差异性,可能被多茶类经营所消解,陷入产品同质化、品牌形象模糊化的泥潭,需要加大品牌传播投入,才能形成独特的品牌形象与优势印记;另一方面,独特的、小众的茶类的市场潜力也未被充分挖掘,消费者对黄茶、花茶等品类的认知度和需求增长缓慢,企业未能通过差异化产品满足细分市场需求。

此外,多数企业采用多品类战略,试图打造“全品类”茶企业产品品牌,以全产业链、一站式的茶品、茶器、茶服等全方位满足消费者需求。然而这种产业链条长而全的经营模式,容易分散企业资源,在产品研发、生产工艺把控、品牌营销等方面难以做到精益求精。一些企业可能因无法在多个品类中均建立起专业、优质的品牌形象,导致消费者对品牌的信任感和忠诚度不高,反而削弱了品牌的市场竞争力。同时,多品类经营也增加了企业的供应链管理难度,从茶叶及其相关产品的原料采购、仓储到产品销售,各环节的协调与品控面临更大挑战,稍有不慎就可能影响产品质量,损害品牌声誉。 是做“麻雀虽小五脏俱全”的茶品牌,还是做“单兵突进脱颖而出”的茶品牌,这是关乎一个茶企品牌的市场对应、资源匹配、品牌塑造类型的战略问题,需要慎重选择。

2.2 出口贸易溢价水平不高

本次获评的157个茶叶企业产品品牌中,52个品牌涉足外销出口领域,展现出中国茶叶企业积极开拓国际市场的蓬勃态势。其中,有1个品牌专注外销出口,锚定海外市场深耕细作;12个品牌的销售版图跨越10个以上国家和地区,彰显出部分茶企在国际市场较强的竞争力与渗透力。这些亮眼数据背后,是中国茶企产品品牌加速“出海”、茶文化影响力逐步扩散的生动写照,部分茶企还通过电商直播、跨境电商平台等新兴渠道,让海外消费者更便捷地接触到了中国茶。

但在繁荣的表象后面,茶企的出口潜藏着一些问题。根据中国海关数据,2024年,我国茶叶出口均价降至3.79美元/千克,降幅高达19.83%。在茶叶产品层面,长期以来,我国茶叶出口大多集中于传统的大宗绿茶、红茶品类,作为国外茶饮原料或拼配基底,并未能够在国际茶叶主流的消费需求中占得更高的席位。在品牌建设方面,除少数头部品牌之外,多数的外销品牌在海外的知名度和美誉度较低,文化传播能力不足,未能将中国茶的文化底蕴与产品价值进行有效融合,在与国际知名茶品牌竞争时,处于品牌选择的劣势地位。此外,部分企业过度依赖传统经销商渠道,对海外市场的终端消费需求感知滞后,在市场竞争中逐渐陷入被动局面。随着蜜雪冰城等新茶饮品牌的出口与在它国市场的兴起,上述现象得到了一定程度的改观。

2.3 传统茶企涉电濒临困境

随着互联网经济的蓬勃发展,传统茶企纷纷开启电商转型之路,试图在数字浪潮中抢占市场先机。本次评估数据显示,本次获评品牌中电商销售占比超过30%的品牌多达30个,这表明,不少的茶企已将电商渠道打造作为企业重要的销售增长点。这一转变不仅拓宽了销售路径,打破了地域限制,还极大地提升了茶企产品品牌的曝光度,让更多消费者能够便捷地接触到不同品牌的茶产品。

京东和天猫作为国内电商领域的头部平台,成为茶企产品品牌争相入驻的对象。经调查,在本次获评的157个茶叶企业产品品牌中,在京东开设旗舰店的茶企品牌达69个,在天猫开设旗舰店的多达77个。另,共计有109个品牌在抖音平台露出,其中36个品牌的抖音话题播放量在100万次以上,8个品牌的抖音话题播放量在1000万次以上,“文新”品牌的抖音话题播放量高达1.5亿次以上。这种大规模的入驻与露出行为,一方面反映出茶企对平台流量和品牌影响力的高度认可与期待,期望借助平台优势实现品牌推广与销售增长;另一方面,也显示出茶企在电商布局上的多元化尝试,力求通过多平台覆盖,触达更广泛的消费群体。

但课题组同时也看到,随着大量茶企集中入驻京东、天猫、抖音等平台,也导致了平台内竞争的白热化。在瞬息万变的互联网大数据环境下,茶叶企业产品品牌要想脱颖而出,其品牌声誉、产品品质、价格优势、营销推广、客户服务等方面需要不断提升、不断创新,平台与消费者的要求越来越高的同时,在一定程度上快速增加了茶企的运营成本和竞争压力。原本茶产业的茶企“内卷”行为与现象,在互联网上也已表现得十分显著,并同时出现了广告法、消费者权益法等不能认可的产品功能诉求失真、踩低其他品牌的比较诉求现象。这些现象的出现,可能整体降低了中国茶的诉求可信度。

2.4 “区域+企业”母子品牌并进难题

本次获评的157个茶叶企业产品品牌,共计143个品牌拥有茶叶区域公用品牌的授权,占比高达91.08%。其中,获得“福鼎白茶”授权的企业产品品牌共计11个,获得“安溪铁观音”授权的品牌有9个,获得“龙井茶”和“信阳毛尖”授权的品牌均为8个,获得“泾阳茯茶”授权的品牌有7个,获得“凤冈锌硒茶”授权的品牌有6个。数据显示,众多获评茶叶企业产品品牌在获得区域公用品牌授权之后,市场表现呈现出显著的上升态势。这一现象背后,蕴含着丰富的内涵与潜在挑战。

在区域公用品牌的背书下,各茶叶企业产品品牌之间形成了品牌集群效应。对于大部分依托于产地特色的茶叶企业而言,获得区域公用品牌的背书,以母子品牌结构面向市场,可以共享区域公用品牌多年积累的品牌资产,大幅降低自身品牌的建设成本,快速提升品牌知名度、认知度和美誉度。数据同时可见,一些茶叶企业作为市场主体,不局限于某一个特定的区域公用品牌,申请获得了多个区域公用品牌的背书,形成了母子品牌关系。在本次评估的143个具有区域公用品牌授权的茶叶企业产品品牌中,有17个品牌获得了2个及以上的区域公用品牌的授权,企业拥有了丰富多元的茶叶产品体系,并形成了企业品牌+多产品子品牌的矩阵协同发展局面。这种现象说明,由于企业选择了多茶类经营策略,同时需要多个区域公用品牌的授权。

尽管茶叶区域公用品牌为其授权,可以为茶叶企业产品品牌的建设与发展提供更为广阔、更具消费影响力的平台,但同时,相关问题也出现了。如,目前中国的茶叶区域公用品牌多为地理标志证明商标(集体商标),在法律上具有地域限制,这些商标的授权是否遵循了商标法相关规范?一个茶叶企业产品品牌获得多个茶叶区域公用品牌的授权,同时意味着必须在产地、品种、工艺等遵守一个或多个茶叶区域公用品牌的规范。这种一母(区域公用品牌)多子(茶叶企业产品品牌)、一子(一个茶叶企业产品品牌)多母(多个茶叶区域公用品牌授权)、一母(茶叶区域公用品牌或茶叶企业产品品牌)异子(不同的区域公用品牌授权或一个企业品牌旗下多个不同类别的产品品牌)的情况,在一定程度上对母子品牌都提出了商标法制化保护、授权许可的法律范畴、母品牌与子品牌关系处理、品牌产品标准化、品牌经营规范化等问题,也有可能造成同一区域公用品牌下不同的茶企品牌的产品高度同质化、品牌个性化不足的情况,同时也可能出现“公地灾难”及品牌声誉牵连,从而对区域公用品牌、企业产品品牌均产生负面影响。

如何保证茶叶区域公用品牌的科学授权,如何保护茶叶企业产品品牌的个性化发展,如何创新每一个茶叶企业产品品牌的核心竞争力,等等问题,需要未来去着力解决。

3 未来建议

3.1 立足消费需求,锚定优势产品,科学经营品牌

根据课题组对“立顿”“TWG”等多茶类品牌经营企业的深入研究,建议茶叶企业如果依据自身发展需要以及匹配市场需求,追求产品多样化与品牌多元化发展,亟需构建科学的、系统化的品牌产品经营策略。

企业应首先立足品牌自身特色、自身优势产品,深耕核心品类,强化产品品质,塑造品牌个性,稳固市场地位。在企业核心盘基本稳固的前提下,结合自身条件以及消费者需求趋势,从个性化品牌符号设计、茶叶品种改良、工艺革新、产品形态创新等方向发力,凸显品牌个性、生产多种茶类产品,研发推出匹配市场新需求的新茶类,满足不同消费场景需求。针对细分市场,如年轻群体、养生人群等,开发个性化产品,实现差异化竞争。在拓展新品类时,要以市场调研为依据,评估自身资源与能力,杜绝盲目跟风热门品类,确保新品类与企业核心优势相契合。

企业需明确自身品牌定位,围绕品牌理念与优势产品,塑造差异化品牌形象,避免因多茶类、多品类经营导致品牌认知模糊。合理运用品牌延伸策略,通过精准的品牌定位与科学的延伸策略,在多茶类、多品类经营中实现品牌多元化发展,提升品牌综合竞争力。

此外,企业还需整合资源,优化供应链管理。摒弃“杂而全”的分散经营模式,集中资源支持重点品类和创新产品的发展,合理配置资源,培育小众特色品类,构建高效协同的供应链体系,保障原料供应稳定、生产加工标准、物流配送及时,为产品多样化和品牌多元化发展提供坚实的支撑。

3.2 善用数字平台,开辟年轻化、国际化的新路径

随着数字技术和数字化平台功能开发的不断深入,以数字化赋能品牌发展,已经成为各界共识。多数茶叶企业也已在多个数字化平台开设账号,并尝试传播与销售。茶叶企业要理性认知数字平台的价值与作用,善用、活用数字平台,与数字平台原住民的生活方式实现高效链接。

面对Z世代追求个性化、新奇化的消费需求,茶叶企业可凭借更高的市场灵活性,推出定制化产品与服务,用Z世代的语言习惯与表达方式,以“文化轻叙事”的形式,传递品牌年轻态的形象。

同时,随着TikTok、小红书等平台在海外的走红,打通了国内国际双向直接对话的交流通道,让品牌“逆向出海”成为可能。茶叶企业可利用AI大数据深度剖析TikTok、小红书等数字平台的用户画像与内容偏好,实现精准化传播。如,针对西方消费者对中国茶文化的好奇,在TikTok上打造“中国茶,东方美”相关的系列短视频,甚至通过VR技术,带领观众“云游”中国各大茶叶产区,沉浸式感受茶园风光与传统制茶工艺;在小红书上发起相关话题,将茶叶融入现代生活场景,让中国茶成为时尚生活方式的象征。通过平台自身所带来的流量,在传统的茶叶出口贸易以外,向世界输出“中国茶,东方美”品牌故事内容,开辟一条国际化的新路线。

3.3 基于标准化,促进个性化,两架马车齐头并进

科学理解标准化与个性化,是茶叶企业在打造产品品牌过程中需要掌握的重点功课。标准化与个性化,是一种辩证统一的关系。无论是以“区域公用品牌+企业产品品牌”存在的母子品牌,还是茶叶企业产品品牌自身的建设,都需要遵循一个原则,即在标准化基础之上,实现品牌个性化打造。

茶叶区域公用品牌覆盖的范围广、生产主体多,需要以标准化来保障品牌的共性统一;而被授权的茶叶企业产品品牌,则需要在符合区域公用品牌的标准化之上,进一步挖掘自身的品牌个性,从品牌态度、品牌个性、品牌产品、品牌文化、独特工艺等方面入手,与其他授权主体形成高度的差异化,才能从众多同样被授权的茶叶企业产品品牌中脱颖而出。

从茶叶企业产品品牌的自身建设而言,同一款茶叶产品要保障一定的标准化生产,稳定的茶叶品质可以积累品牌口碑与消费黏度;但也可针对客户多元化的需求进行个性化定制。此外,企业生产的茶叶产品丰富,对于生产要求也不尽相同。如,作为茶饮、茶食等原料茶的生产,需要以工业生产的思维进行严格的标准化生产,保障产品品质的稳定与统一;而针对山头茶、庄园茶、老树茶等小众茶产品的生产,则需立足小产区特色,秉持个性化生产,规避同质化竞争,满足个性化的消费需求。

附表 2025中国茶叶企业产品品牌价值评估结果前100位(单位:亿元)

排序 | 地区 | 企业名称 | 品牌名称 | 品牌价值 |

1 | 北京 | 北京吴裕泰茶业股份有限公司 | 吴裕泰 | 19.50 |

2 | 江西 | 江西省宁红集团有限公司 | 宁红 | 16.84 |

3 | 福建 | 福建品品香茶业有限公司 | 品品香 | 15.42 |

4 | 福建 | 福建新坦洋集团股份有限公司 | 新坦洋 | 14.41 |

5 | 福建 | 闽榕茶业有限公司 | 崟露 | 13.99 |

6 | 湖北 | 湖北汉家刘氏茶业股份有限公司 | 汉家刘氏 | 11.98 |

7 | 河南 | 信阳市文新茶叶有限责任公司 | 文新 | 11.96 |

8 | 福建 | 福建奇古枝茶业有限公司 | 奇古枝 | 11.45 |

9 | 湖南 | 湖南洞庭山科技发展有限公司 | 巴陵春 | 10.95 |

10 | 福建 | 福建品品香茶业有限公司 | 晒白金 | 10.71 |

11 | 山东 | 青岛万里江茶业有限公司 | 万里江 | 10.35 |

12 | 浙江 | 浙江更香有机茶业开发有限公司 | 更香茗茶 | 10.08 |

13 | 福建 | 福建省天禧御茶园茶业有限公司 | 御茶园 | 9.93 |

14 | 浙江 | 浙江省诸暨绿剑茶业有限公司 | 绿剑 | 9.76 |

15 | 福建 | 福建瑞达茶业有限公司 | 瑞达 | 9.65 |

16 | 江苏 | 苏州东山茶厂股份有限公司 | 碧螺 | 8.78 |

17 | 山东 | 青岛晓阳工贸有限公司 | 晓阳春 | 8.28 |

18 | 福建 | 永春县魁斗莉芳茶厂 | 绿芳 | 8.27 |

19 | 福建 | 福建誉达茶业有限公司 | 誉达 | 7.41 |

20 | 浙江 | 浙江华发茶业有限公司 | 皇帝 | 7.30 |

21 | 广西 | 梧州市天誉茶业有限公司 | 熹誉 | 7.20 |

22 | 山东 | 青岛碧海蓝田生态农业有限公司 | 囤福茗苑 | 7.15 |

23 | 福建 | 福建省中闽华源茶业有限公司 | 华源 | 7.02 |

24 | 福建 | 福建省天湖茶业有限公司 | 绿雪芽 | 6.78 |

25 | 福建 | 福建隽永天香茶业有限公司 | 隽永天香 | 6.49 |

26 | 福建 | 福建省裕荣香茶业有限公司 | 裕荣香 | 6.22 |

27 | 广西 | 广西将军峰茶业集团有限公司 | 将军峰 | 6.14 |

28 | 安徽 | 安徽省祁门红茶发展有限公司 | 天之红 | 5.73 |

29 | 湖北 | 湖北宜红茶业有限公司 | 宜 | 5.54 |

30 | 湖北 | 湖北省茶业集团股份有限公司 | 川 | 5.35 |

31 | 四川 | 四川早白尖茶业有限公司 | 早白尖 | 5.33 |

32 | 福建 | 福建福鼎东南白茶进出口有限公司 | 多奇 | 5.26 |

33 | 福建 | 福建省天醇茶业有限公司 | 天醇 | 5.17 |

34 | 浙江 | 杭州忆江南茶业有限公司 | 忆江南 | 5.10 |

35 | 重庆 | 重庆市开县龙珠茶业有限公司 | 龙珠 | 5.04 |

36 | 四川 | 四川省文君茶业有限公司 | 文君牌 | 5.03 |

37 | 福建 | 福建顺茗道茶业有限公司 | 顺茗道 | 5.00 |

38 | 山东 | 临沭县春山茶场 | 袁春山 | 4.88 |

39 | 浙江 | 杭州艺福堂茶业有限公司 | 艺福堂 | 4.81 |

40 | 江苏 | 苏州三万昌茶叶有限公司 | 三万昌 | 4.75 |

41 | 山东 | 临沂市沂蒙春茶叶有限公司 | 沂蒙春 | 4.69 |

42 | 安徽 | 霍山汉唐清茗茶叶有限公司 | 汉唐清茗 | 4.42 |

43 | 四川 | 四川省蒙顶山皇茗园茶业集团有限公司 | 皇茗园 | 4.39 |

44 | 福建 | 福建新坦洋集团股份有限公司 | 坦洋老枞 | 4.28 |

45 | 浙江 | 杭州顶峰茶业有限公司 | 顶峰茶号 | 3.94 |

46 | 四川 | 四川蒙顶山味独珍茶业有限公司 | 味独珍 | 3.93 |

47 | 陕西 | 陕西省紫阳县焕古庄园富硒茶业科技有限公司 | 焕古茶业 | 3.83 |

48 | 江苏 | 江苏鑫品茶业有限公司 | 鑫品 | 3.75 |

49 | 浙江 | 杭州西湖龙井茶叶有限公司 | 贡 | 3.66 |

50 | 广东 | 广东英九庄园绿色产业发展有限公司 | 英九庄园 | 3.52 |

51 | 安徽 | 黄山市洪通农业科技有限公司 | 洪通 | 3.35 |

52 | 陕西 | 陕西东裕生物科技股份有限公司 | 东裕茗茶 | 3.33 |

53 | 安徽 | 安徽省华国茗人农业有限公司 | 华国茗人 | 3.14 |

54 | 河南 | 河南蓝天茶业有限公司 | 蓝天茗茶 | 3.10 |

55 | 江苏 | 江苏茅山青锋茶叶有限公司 | 茅山青锋 | 3.08 |

56 | 福建 | 福建安溪县和平茶叶有限公司 | 福茗源 | 3.06 |

57 | 山东 | 山东雪尖茶业有限公司 | 沂蒙雪尖 | 2.96 |

58 | 江西 | 江西犹江绿月嘉木文化发展有限公司 | 犹江绿月 | 2.73 |

59 | 重庆 | 重庆茶业(集团)有限公司 | 定心 | 2.70 |

59 | 福建 | 陈一凡食品工贸有限公司 | 陈一凡 | 2.70 |

61 | 云南 | 腾冲市高黎贡山生态茶业有限责任公司 | 高黎贡山 | 2.69 |

62 | 广东 | 广东省大埔县西岩茶叶集团有限公司 | 岩中玉兔 | 2.59 |

63 | 福建 | 福鼎市品茗香茶业有限公司 | 畲依茗 | 2.50 |

64 | 广东 | 广东日川供应链管理有限公司 | 日川 | 2.47 |

65 | 广东 | 广东省大埔县西岩茶叶集团有限公司 | 西竺 | 2.45 |

66 | 山东 | 山东春曦茶业有限公司 | 春曦 | 2.36 |

66 | 安徽 | 天方茶业股份有限公司 | 天方 | 2.36 |

68 | 河南 | 河南省商城县其鹏有机名茶厂 | 其鹏 | 2.35 |

69 | 四川 | 筠连县青山绿水茶叶专业合作社 | 娇芽 | 2.30 |

70 | 江西 | 江西御华轩实业有限公司 | 御华轩 | 2.24 |

70 | 福建 | 宁德市万恒绿园农业发展有限公司 | 天目里香茶 | 2.24 |

72 | 福建 | 武夷山香江茶业有限公司 | 曦瓜XI GUA | 2.16 |

73 | 安徽 | 黄山王光熙松萝茶业股份公司 | 王光熙 | 2.09 |

74 | 河南 | 河南省妙高茶业有限公司 | 妙高 | 2.08 |

75 | 安徽 | 天方茶业股份有限公司 | 雾里青 | 2.07 |

76 | 陕西 | 陕西鹏翔茶业股份有限公司 | 鹏翔 | 1.94 |

77 | 福建 | 福建省吴光研茶业有限公司 | 吴光研 | 1.89 |

78 | 安徽 | 黄山市新安源有机茶开发有限公司 | 新安源 | 1.85 |

79 | 广西 | 梧州市天誉茶业有限公司 | 臻誉 | 1.80 |

80 | 重庆 | 重庆茶业(集团)有限公司 | 巴南银针 | 1.78 |

81 | 江西 | 庐山市东林雨露现代农业有限公司 | 东林雨露 | 1.74 |

82 | 浙江 | 缙云县黄贡茶业有限公司 | 仙都贡珠 | 1.69 |

83 | 安徽 | 安徽兰花茶业有限公司 | 万佛山 | 1.62 |

84 | 安徽 | 安徽省华国茗人农业有限公司 | 大别山黄茶 | 1.52 |

85 | 安徽 | 安徽省大别山茗茶小镇农业综合开发有限公司 | 大别山茗茶小镇 | 1.50 |

86 | 江西 | 江西省太阳红茶业有限公司 | 纱坦太阳红 | 1.48 |

87 | 江西 | 江西省宁红有限责任公司 | 漫江红 | 1.45 |

88 | 湖南 | 临湘市白石千车岭茶业有限公司 | 天车岭 | 1.43 |

89 | 湖北 | 恩施市润邦国际富硒茶业有限公司 | 芭蕉 | 1.42 |

90 | 安徽 | 安徽国润茶业有限公司 | 润思 | 1.40 |

91 | 山东 | 日照市林苑茶业有限公司 | 极北云岫 | 1.37 |

92 | 广西 | 广西南山白毛茶茶业有限公司 | 聖種 | 1.31 |

93 | 湖南 | 湘西自治州牛角山生态农业科技开发有限公司 | 牛角山 | 1.30 |

94 | 山东 | 济南南湖玉露茶叶科技开发有限公司 | 泉城 | 1.25 |

95 | 福建 | 福建太姥山名茶有限公司 | 太姥山 | 1.23 |

96 | 福建 | 福建省泉州市裕园茶业有限公司 | 裕园 | 1.20 |

97 | 安徽 | 黄山锦绣农业科技有限公司 | 徽源 | 1.15 |

98 | 福建 | 福建省安溪县金源春茶业有限公司 | 金源春 | 1.13 |

99 | 陕西 | 陕西怡溪春茶业科技有限公司 | 怡溪春 | 1.05 |

100 | 浙江 | 浙江绿水丫丫农业开发股份有限公司 | 绿水丫丫 | 1.04 |

声明:本研究所估算之品牌价值,均基于本次有效评估茶叶企业产品品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型2”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶企业产品品牌。