2025中国茶叶区域公用品牌价值评估报告

导语

5月21日,第六个“国际茶日”活动在陕西安康举行。浙江永续农业品牌研究院副院长、浙江大学CARD中国农业品牌研究中心课题组研究员、中国国际茶文化研究会茶业品牌建设专委会副主任魏春丽应邀参加活动,代表课题组发布“2025中国茶叶区域公用品牌价值评估结果”。

2024年底至2025年4月,由浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所、浙江永续农业品牌研究院等权威机构联合组建的课题组以“中国农产品区域公用品牌价值评估模型”(简称CARD模型)为理论工具,延续自2010年起展开的“中国茶叶区域公用品牌价值评估研究”专项课题,进行了多方调研,并结合数字化信息技术,对2022至2024年三年间的相关数据进行分析、评估,得出2025年中国茶叶区域公用品牌价值的评估结论。报告以评估数据为基础,结合近年来中国茶产业、茶品牌发展的相关数据与资料,综合分析了中国茶品牌建设的现象与问题,并对中国茶品牌的未来发展提出了针对性建议。

评估报告全文已刊发于《中国茶叶》2025年第5期,以下为报告全文。

魏春丽副院长发布“2025中国茶叶区域公用品牌价值评估结果”

2025中国茶叶区域公用品牌价值评估报告

课题负责人 胡晓云

执笔人 胡晓云 魏春丽 单子昊

课题顾问 鲁成银 黄祖辉 钱文荣

专家组成员(按姓氏拼音排序)

胡晓云 江用文 鲁成银 孙状云

屠幼英 王岳飞 魏 有 姚静波 张士康

课题组成员

魏春丽 翁 蔚 杨巧佳 鲁 昕 贺梦晗 单子昊

周叶润 蒋凭轩 朱振昱 方 剑 杨 浩 陈 寒

冯琳伟 顾周荃 李乔玉 邵沁怡 吴夏楠

2024年12月,由浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所、浙江永续农业品牌研究院等权威机构联合组建的课题组,共同开展了第十六次“中国茶叶区域公用品牌价值评估”公益课题研究(评估对象邀请不包含我国港、澳、台地区)。

1 数据分析

参与本次评估的中国茶叶区域公用品牌总数为143个,经课题组审核并获得有效评估的品牌共计135个,较上一年度增加了4个。课题组依据“中国农产品区域公用品牌价值评估模型”(简称 CARD 模型),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据采集与分析,最终获得本文的相关数据。

获得本次有效评估的135个中国茶叶区域公用品牌,其品牌注册、地理标志登记的地域范围覆盖全国四大茶区16个省(自治区、直辖市)。浙江、福建、安徽、湖北、四川和湖南等6省的品牌数量均在10个以上,其中浙江共计24个品牌获评。

按照茶类进行比较分析,获评的135个品牌中,绿茶或以绿茶为主的品牌有92个(占本次获评品牌数量的68.15%),红茶19个,黑茶8个,乌龙茶6个,白茶4个,黄茶3个,花茶、苦丁茶、桑叶茶等其它茶类品牌共有3个。

表 1 2025年获评的中国茶叶区域公用品牌的省份与品类数量分布

省份 | 绿茶 | 红茶 | 黑茶 | 乌龙茶 | 白茶 | 黄茶 | 其它 | 合计 |

浙江 | 23 | 1 | 24 | |||||

福建 | 3 | 3 | 6 | 4 | 1 | 17 | ||

安徽 | 11 | 1 | 2 | 14 | ||||

湖北 | 7 | 4 | 1 | 12 | ||||

四川 | 10 | 1 | 11 | |||||

湖南 | 6 | 2 | 1 | 1 | 10 | |||

贵州 | 7 | 1 | 1 | 9 | ||||

江西 | 7 | 2 | 9 | |||||

江苏 | 6 | 6 | ||||||

山东 | 5 | 1 | 6 | |||||

陕西 | 2 | 1 | 1 | 4 | ||||

重庆 | 3 | 1 | 4 | |||||

河南 | 2 | 1 | 3 | |||||

云南 | 1 | 2 | 3 | |||||

广西 | 2 | 2 | ||||||

广东 | 1 | 1 | ||||||

合计 | 92 | 19 | 8 | 6 | 4 | 3 | 3 | 135 |

根据CARD模型,品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。下文将依据CARD模型中的各项指标,对获得本次有效评估的135个中国茶叶区域公用品牌进行针对性的数据分析。

1.1 品牌价值:总体依然向上,头部品牌的价值增速不快

品牌价值是品牌建设成效的综合体现。根据评估数据,本次获评的茶叶区域公用品牌的平均品牌价值为30.22亿元,相较于2024年的平均值(27.83亿元)增长了2.39亿元,增长率达8.60%。西湖龙井位居获评品牌第一,品牌价值为86.39亿元,较2024年增长2.04亿元,增长率为2.42%。

表2为2025年评估中品牌价值位于前10的茶叶区域公用品牌,西湖龙井、普洱茶和信阳毛尖分别以86.39亿元、86.11亿元和81.78亿元位列前三。前10个品牌分别来自浙江(3个)、福建(2个)和云南、河南、湖南、江苏、四川(各一个)。从品牌价值增量来看,这10个品牌中,洞庭山碧螺春品牌价值增长幅度最大,较2024年增加了4.71亿元,增长率达8.28%。品牌价值增量超过4亿元的还有福鼎白茶、武夷山大红袍和蒙顶山茶,分别增长了4.34亿元、4.49亿元和4.38亿元,涨幅分别为6.14%、8.06%和8.01%。

表 2 2025品牌价值位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 品牌价值 (亿元) | 品牌价值增量 (亿元) | 品牌价值增长率 |

1 | 浙江 | 西湖龙井 | 86.39 | 2.04 | 2.42% |

2 | 云南 | 普洱茶 | 86.11 | 2.57 | 3.08% |

3 | 河南 | 信阳毛尖 | 81.78 | 1.48 | 1.84% |

4 | 福建 | 福鼎白茶 | 75.00 | 4.34 | 6.14% |

5 | 湖南 | 潇湘茶 | 72.50 | 1.93 | 2.73% |

6 | 江苏 | 洞庭山碧螺春 | 61.53 | 4.71 | 8.28% |

7 | 福建 | 武夷山大红袍 | 60.25 | 4.49 | 8.06% |

8 | 浙江 | 大佛龙井 | 59.42 | 3.89 | 7.01% |

9 | 四川 | 蒙顶山茶 | 59.15 | 4.38 | 8.01% |

10 | 浙江 | 安吉白茶 | 58.47 | 3.61 | 6.59% |

表3为2025年品牌价值增量最高的10个中国茶叶区域公用品牌,位列前三的是石门银峰、梧州六堡茶和恩施玉露,其品牌价值增量分别为7.13亿元、6.42亿元和5.58亿元。安化黑茶、黄山毛峰和峨眉山茶的品牌价值增量也均在5亿元以上。

表 3 2025品牌价值增量位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 品牌价值 (亿元) | 品牌价值增量 (亿元) |

1 | 湖南 | 石门银峰 | 35.25 | 7.13 |

2 | 广西 | 梧州六堡茶 | 55.07 | 6.42 |

3 | 湖北 | 恩施玉露 | 42.72 | 5.58 |

4 | 湖南 | 安化黑茶 | 58.09 | 5.29 |

5 | 安徽 | 黄山毛峰 | 56.74 | 5.22 |

6 | 四川 | 峨眉山茶 | 54.27 | 5.07 |

7 | 四川 | 天府龙芽 | 51.07 | 4.78 |

8 | 江苏 | 洞庭山碧螺春 | 61.53 | 4.71 |

9 | 四川 | 雅安藏茶 | 38.08 | 4.70 |

10 | 安徽 | 祁门红茶 | 51.21 | 4.61 |

表4是2025年中国茶叶区域公用品牌价值增长率最高的10个品牌,湘西黄金茶、南川大树茶和利川红等3个品牌的品牌价值增长率位列前三,分别达到了60.21%、41.28%和36.81%。数据说明,这三个品牌正处于品牌价值上升期,发展速度喜人。其中,石门银峰的品牌价值增量和增长率均位列前10位,建设成效显著。

表 4 2025品牌价值增长率位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 品牌价值 (亿元) | 品牌价值增长率 |

1 | 湖南 | 湘西黄金茶 | 10.15 | 60.21% |

2 | 重庆 | 南川大树茶 | 5.09 | 41.28% |

3 | 湖北 | 利川红 | 14.32 | 36.81% |

4 | 陕西 | 汉中红 | 19.63 | 26.61% |

5 | 湖南 | 石门银峰 | 35.25 | 25.34% |

6 | 江西 | 上犹绿茶 | 7.91 | 22.68% |

7 | 浙江 | 建德苞茶 | 9.65 | 21.51% |

8 | 陕西 | 泾阳茯茶 | 18.02 | 21.05% |

9 | 重庆 | 南川金佛玉翠茶 | 5.49 | 19.12% |

10 | 山东 | 烟台绿茶 | 6.79 | 18.72% |

表5是近三年获得有效评估的中国茶叶区域公用品牌的品牌价值区间分布。数据显示,2025年获评品牌中,品牌价值高于50亿元(含)的品牌数量达到了26个,较2024年翻了一番,占整体有效评估品牌总数的19.26%。其中,品牌价值超过80亿元的品牌仍为3个,分别是西湖龙井(86.39 亿元)、普洱茶(86.11亿元)和信阳毛尖(81.78亿元);福鼎白茶(75.00亿元)和潇湘茶(72.50 亿元)品牌价值超过了70亿元。

品牌价值分布在30亿~50亿元的品牌有38个 ,占整体获评品牌数的28.15%;品牌价值分布在10亿~30亿元之间的品牌数量最多,有50个,占整体获评品牌数的37.04%;品牌价值小于10亿元的品牌有21个,占整体获评品牌数的15.56%。

表 5 近3年获得有效评估品牌的品牌价值区间分布

年份 | BV≥80 | 50≤BV<80 | 30≤BV<50 | 10≤BV<30 | BV<10 | |||||

数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | |

2023 | 2 | 1.69 | 7 | 5.93 | 38 | 32.20 | 47 | 39.83 | 24 | 20.34 |

2024 | 3 | 2.29 | 11 | 8.40 | 42 | 32.06 | 50 | 38.17 | 25 | 19.08 |

2025 | 3 | 2.22 | 23 | 17.04 | 38 | 28.15 | 50 | 37.04 | 21 | 15.56 |

与2023年和2024年的评估数据相比,2025年,品牌价值在50亿~80亿元之间的品牌数量及比例增幅明显;品牌价值在50亿元以下,尤其是10亿元以下的品牌数量比例均呈现下降。数据说明,我国茶叶区域公用品牌的品牌价值整体呈现向上发展的态势。

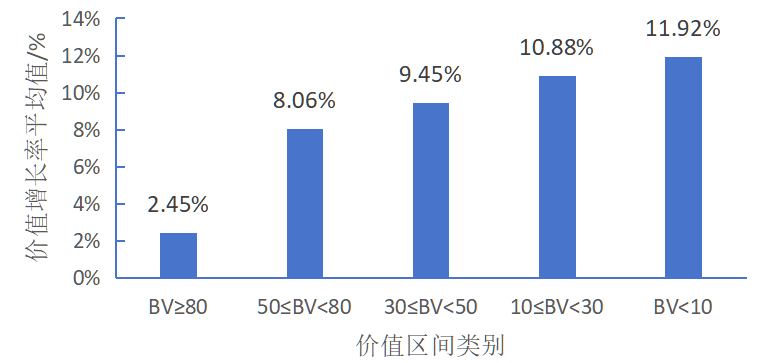

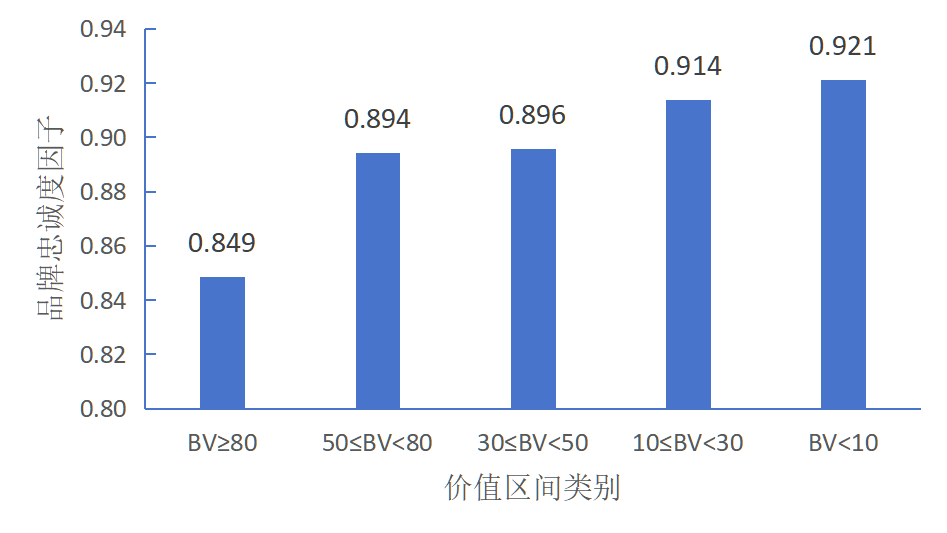

比较不同品牌价值区间品牌的品牌价值增长情况(图1)可见,品牌价值在80亿元以上的品牌,其品牌价值增长率平均值仅为2.45%,品牌价值在10亿元以下的品牌,其品牌价值增长率平均值达到了11.92%。数据可见,品牌价值区间越低,其品牌价值增长率平均值越高,反之,高品牌价值的品牌则相对进入了一个低增长期。

图 1 不同品牌价值区间品牌的品牌价值增长率的平均值比较

1.2 品牌收益:总体品牌溢价能力下降,江浙品牌的溢价能力强

品牌收益,是指剔除生产、劳动等环节产生的收益,由品牌所带来的收益部分。在“CARD模型”中,区域公用品牌的品牌收益以连续3年的数据统计,通过“年销量×(品牌零售均价-原料收购价)×(1-产品经营费率)”计算得出结果。

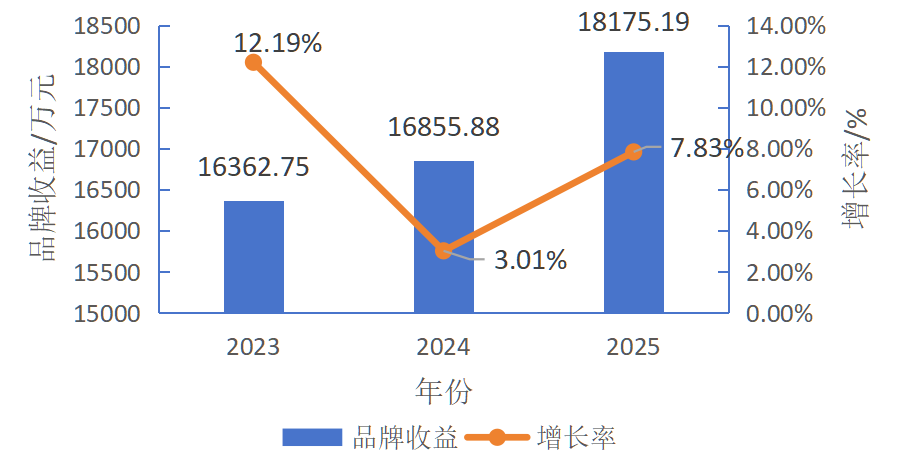

本次获得有效评估的135个茶叶区域公用品牌,其品牌收益平均值为18175.19万元,较2024年度平均值(16855.88万元)提升了1319.31万元,增长率达7.83%(具体见图2)。相较于2024年,2025年的品牌收益增长率有所回升。数据显示,近三年我国茶叶区域公用品牌的品牌收益总体呈逐步增长,增长速度略有回升。

图 2 近三年获评品牌的平均品牌收益及增长率

如表6可见,在本次获得有效评估的品牌中,2个品牌的品牌价收益超过了5亿元,分别是西湖龙井(51571.33万元)和信阳毛尖(51542.20万元)。与2024年相比,信阳毛尖、普洱茶的品牌收益有所下降,其余8个品牌的品牌收益均有不同幅度的提升,其中安康富硒茶的品牌收益增长显著,增长了8151.93万元,增长率达29.02%。

表 6 2025品牌收益位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 品牌收益(万元) | 品牌收益增量 (万元) | 品牌收益增长率 |

1 | 浙江 | 西湖龙井 | 51571.33 | 559.31 | 1.10% |

2 | 河南 | 信阳毛尖 | 51542.20 | -2666.46 | -4.92% |

3 | 云南 | 普洱茶 | 47369.58 | -2305.39 | -4.64% |

4 | 福建 | 福鼎白茶 | 42903.16 | 3293.39 | 8.31% |

5 | 湖南 | 潇湘茶 | 39879.41 | 909.65 | 2.33% |

6 | 浙江 | 大佛龙井 | 36477.07 | 765.92 | 2.14% |

7 | 陕西 | 安康富硒茶 | 36246.22 | 8151.93 | 29.02% |

8 | 安徽 | 黄山毛峰 | 35384.51 | 1896.74 | 5.66% |

9 | 江苏 | 洞庭山碧螺春 | 34830.66 | 1908.40 | 5.80% |

10 | 广西 | 梧州六堡茶 | 34514.02 | 2834.71 | 8.95% |

表7是获得本次有效评估品牌的品牌收益增量位于前10的中国茶叶区域公用品牌,安康富硒茶、天山绿茶和六安瓜片等3个品牌的品牌收益均较上年度增加了5000万元以上,凤冈锌硒茶、勐海茶和赤壁青砖茶等7个品牌的品牌收益均增加了2800万元以上。

表 7 2025品牌收益增量位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 品牌收益(万元) | 品牌收益增量(万元) |

1 | 陕西 | 安康富硒茶 | 36246.22 | 8151.93 |

2 | 福建 | 天山绿茶 | 25387.98 | 5451.92 |

3 | 安徽 | 六安瓜片 | 33325.28 | 5431.63 |

4 | 贵州 | 凤冈锌硒茶 | 28829.55 | 4040.76 |

5 | 云南 | 勐海茶 | 25937.87 | 3566.77 |

6 | 湖北 | 赤壁青砖茶 | 32122.88 | 3323.16 |

7 | 湖北 | 恩施玉露 | 24510.17 | 3312.24 |

8 | 福建 | 福鼎白茶 | 42903.16 | 3293.39 |

9 | 安徽 | 岳西翠兰 | 21051.01 | 2998.62 |

10 | 四川 | 峨眉山茶 | 34101.29 | 2875.63 |

表8显示的是本次评估中品牌收益增长速度位于前10的品牌。数据表明,湘西黄金茶、南川大树茶、利川红等3个品牌的品牌收益增长率最高,分别达到了60.15%、41.70%和30.21%。安康富硒茶、泾阳茯茶、天山绿茶等7个品牌的品牌收益增长率也均在20%以上。

表 8 2025品牌收益增长率位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 品牌收益 (万元) | 品牌收益增长率 |

1 | 湖南 | 湘西黄金茶 | 6147.58 | 60.15% |

2 | 重庆 | 南川大树茶 | 3198.05 | 41.70% |

3 | 湖北 | 利川红 | 8205.27 | 30.21% |

4 | 陕西 | 安康富硒茶 | 36246.22 | 29.02% |

5 | 陕西 | 泾阳茯茶 | 10428.10 | 27.44% |

6 | 福建 | 天山绿茶 | 25387.98 | 27.35% |

7 | 山东 | 烟台绿茶 | 4544.08 | 26.17% |

8 | 江西 | 上犹绿茶 | 5558.52 | 24.99% |

9 | 陕西 | 汉中红 | 11302.27 | 24.27% |

10 | 山东 | 烟台桑叶茶 | 3351.65 | 22.84% |

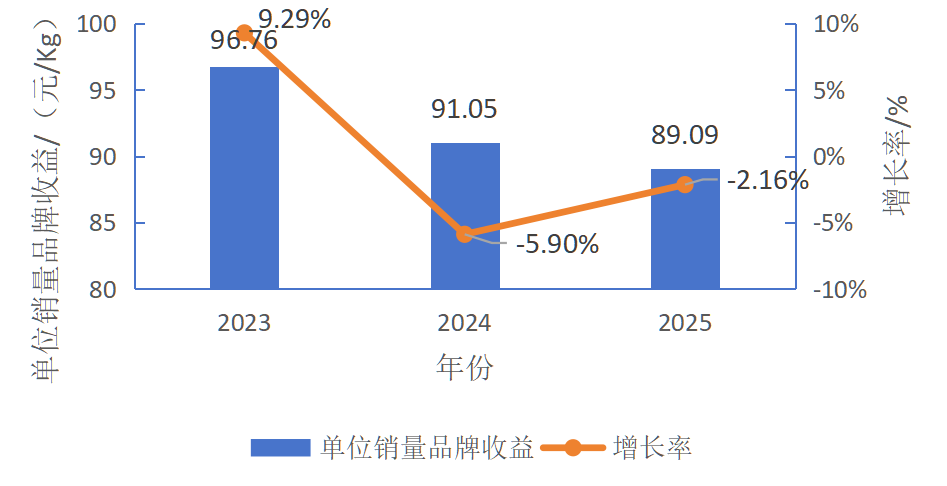

单位销量品牌收益,是品牌对每千克茶叶的溢价能力的直观体现。本次获评的135个茶叶区域公用品牌,其单位销量品牌收益的平均值为89.09元/Kg,较2024年获评品牌的平均值(91.05元/Kg)下降了2.16%;较2023年获评品牌的平均值低了7.68元/Kg(具体数据见图3)。数据显示,近三年,我国茶叶区域公用品牌在单位销量品牌收益上存在逐年下降的情况,2025年,下降速度有所减缓。

图 3 近3年获评品牌的平均单位销量品牌收益及增长率

表9显示了获得本次评估品牌的单位销量品牌收益前10位品牌。数据可见,洞庭山碧螺春、镇江金山翠芽和西湖龙井分别以2260.00元/Kg、1258.96元/Kg、1030.33元/Kg位列前三。洞庭山碧螺春的单位销量品牌收益持续保持在2000元以上,品牌溢价能力遥遥领先。表9同时可见,浙江、江苏均有4个品牌的单位销量品牌收益位列前茅,贵州和安徽各占1个。

表 9 2025单位销量品牌收益位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 单位销量品牌收益(元/Kg) |

1 | 江苏 | 洞庭山碧螺春 | 2260.00 |

2 | 江苏 | 镇江金山翠芽 | 1258.96 |

3 | 浙江 | 西湖龙井 | 1030.33 |

4 | 浙江 | 径山茶 | 964.91 |

5 | 浙江 | 武阳春雨 | 942.72 |

6 | 浙江 | 缙云黄茶 | 532.52 |

7 | 贵州 | 正安白茶 | 321.78 |

8 | 江苏 | 金坛雀舌 | 217.94 |

9 | 安徽 | 太平猴魁 | 176.08 |

10 | 江苏 | 仪征绿杨春茶 | 168.67 |

评估数据显示,我国茶叶区域公用品牌的平均品牌收益呈逐年增长趋势,但单位销量品牌收益存在逐年下降的现象。数据同时说明,全国茶叶区域公用品牌的溢价能力大小呈区域性差异特征,江苏、浙江两地的茶叶区域公用品牌的品牌溢价能力远高于其他地区。

1.3 品牌忠诚度:低因子品牌数量显著减少

品牌忠诚度因子是指消费者对品牌的认可及忠诚程度。该因子侧重于测算价格波动对消费者品牌忠诚度的影响。在CARD模型中,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)/过去3年平均售价。

据评估数据,本次获评的茶叶区域公用品牌的品牌忠诚度因子平均值为0.905,较2024年的平均值(0.904)略有上升,较2023年平均值(0.885)具有显著性的上升,可见茶叶区域公用品牌的市场零售价稳定性在逐年增强。比较近三年获评品牌的品牌忠诚度因子区间分布(表10),数据显示,2025年评估中,品牌忠诚度因子高于0.95的获评品牌共计30个,占整体获评品牌比为22.22%,品牌数量与比例均高于2023年(23个,占比19.49%)和2024年(27个,占比20.61%);品牌忠诚度因子在0.80以下的品牌数量为5个,占获评品牌总量的3.70%,均较2023年、2024年有显著下降。

表 10 近3年获评品牌的品牌忠诚度因子区间分布

年份 | BL<0.80 | 0.80≤BL<0.90 | 0.90≤BL<0.95 | 0.95≤BL<0.98 | BL≥0.98 | |||||

数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | |

2023 | 16 | 13.56 | 41 | 34.75 | 38 | 32.20 | 17 | 14.41 | 6 | 5.08 |

2024 | 8 | 6.11 | 38 | 29.01 | 58 | 44.27 | 21 | 16.03 | 6 | 4.58 |

2025 | 5 | 3.70 | 46 | 34.07 | 54 | 40.00 | 24 | 17.78 | 6 | 4.44 |

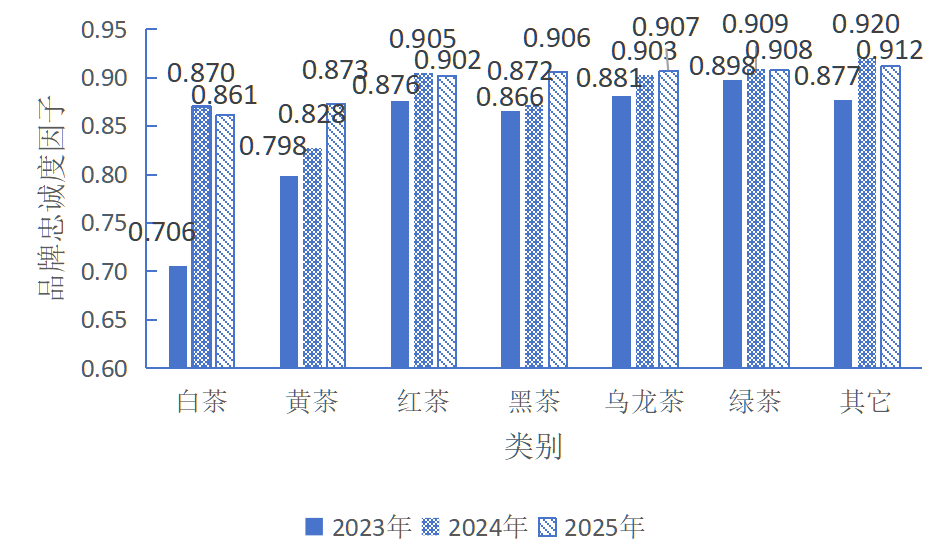

比较近三年获评的中国茶叶区域公用品牌的平均品牌忠诚度因子,如图4所示。2025年评估数据显示,黑茶、乌龙茶、绿茶以及花茶、苦丁茶等其它茶类的茶叶区域公用品牌的平均品牌忠诚度因子均高于整体平均值(0.905),分别为0.906、0.907、0.908和0.912。与2024年相比,黄茶、黑茶和乌龙茶类相关品牌的平均品牌忠诚度因子有所提升,白茶、红茶、绿茶以及其它类品牌的平均品牌忠诚度因子有不同程度的回落。与2023年相比,各类茶叶区域公用品牌的平均品牌忠诚度因子均有上升。其中,白茶品牌的上升幅度最大,达到了0.155,其次是黄茶,上升了0.075,其余茶类的平均品牌忠诚度因子上升额度均在0.05以内,其中,绿茶品牌的平均值仅提升了0.01。

图 4 近3年不同茶类的中国茶叶区域公用品牌的平均品牌忠诚度因子比较

数据说明,品牌忠诚度因子稳定性普遍增加了,但同时也意味着,因品牌收益高速增长而产生的品牌忠诚度因子下降的情况没有出现。

图 5 2025不同品牌价值区间品牌的品牌价值增长率平均值比较

比较不同的品牌价值区间品牌的平均品牌忠诚度因子(图5),品牌价值在80亿元以上的品牌,其平均品牌忠诚度因子为0.849,而品牌价值在10亿元以下的品牌,其平均品牌忠诚度因子为0.921。数据同时说明了,品牌价值区间越低,其平均品牌忠诚度因子越高,市场价格稳定性越强的同时,品牌溢价增长幅度低;反之,品牌价值高的品牌,其品牌溢价增长幅度相对较高。数据蕴含着一种重要的可能性, 未来的中国茶叶区域公用品牌,将出现两极分化现象:品牌价值高的品牌,其品牌溢价也高,其品牌忠诚度因子趋低;品牌价值低的品牌,其品牌溢价同时也低,其品牌忠诚度因子趋高。

1.4 品牌强度:品牌资源持续发力,品牌传播两极分化

品牌强度及其乘数,由品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个能够表现品牌稳定性和持续性的“品牌强度五力”加权计算得出,是体现品牌未来持续收益能力、抗风险能力和竞争能力大小的指标,是对品牌强度高低的量化呈现。

本次获评的135个茶叶区域公用品牌的平均品牌强度为84.22(品牌强度乘数为18.24),相较于2024年的平均值(83.71)略有上升。其中,品牌强度位于前3的品牌分别为普洱茶(102.14)、西湖龙井(100.71)和武夷山大红袍(100.10),三个品牌的品牌强度均超过了100。如表10可见,品牌强度位于前10的品牌中,绿茶品牌占4个,黑茶品牌占3个,乌龙茶、白茶和红茶各占1个。从生产区域来看,福建省的品牌3个,占比最多;云南、浙江、四川、湖南、河南、广西和安徽各占1个。

表 11 2025品牌强度位于前10的中国茶叶区域公用品牌

排序 | 地区 | 品牌名称 | 品类 | 品牌强度 | 品牌强度增量 | 品牌强度增长率 |

1 | 云南 | 普洱茶 | 黑茶 | 102.14 | 100.87 | 1.26% |

2 | 浙江 | 西湖龙井 | 绿茶 | 100.71 | 100.41 | 0.30% |

3 | 福建 | 武夷山大红袍 | 乌龙茶 | 100.10 | 99.02 | 1.09% |

4 | 四川 | 蒙顶山茶 | 绿为主 | 98.54 | 98.21 | 0.34% |

5 | 福建 | 福鼎白茶 | 白茶 | 96.62 | 96.23 | 0.41% |

6 | 湖南 | 安化黑茶 | 黑茶 | 96.03 | 95.73 | 0.31% |

7 | 福建 | 正山小种 | 红茶 | 95.83 | 96.06 | -0.24% |

8 | 河南 | 信阳毛尖 | 绿为主 | 95.54 | 93.87 | 1.78% |

9 | 广西 | 梧州六堡茶 | 黑茶 | 95.42 | 91.93 | 3.79% |

10 | 安徽 | 六安瓜片 | 绿茶 | 95.37 | 93.34 | 2.17% |

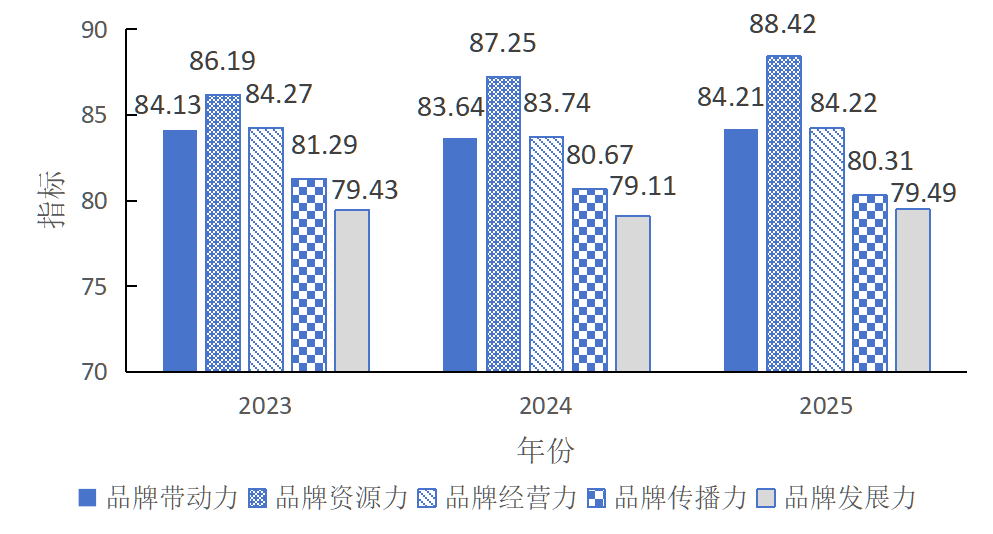

比较近3年获评茶叶区域公用品牌的平均“品牌强度五力”表现,如图6所示,总体上,品牌资源力呈持续上升的趋势,从2023年的86.19到2024年的87.25到2025年的88.42,逐年递升;品牌传播力则呈现持续下降趋势,从2023年的81.29到2024年的80.67再到2025年的80.31,逐年递减;品牌带动力、品牌经营力和品牌发展力均呈现小幅波动,总体基本持平。

图 6 近3年获评的中国茶叶区域公用品牌的平均“品牌强度五力”比较

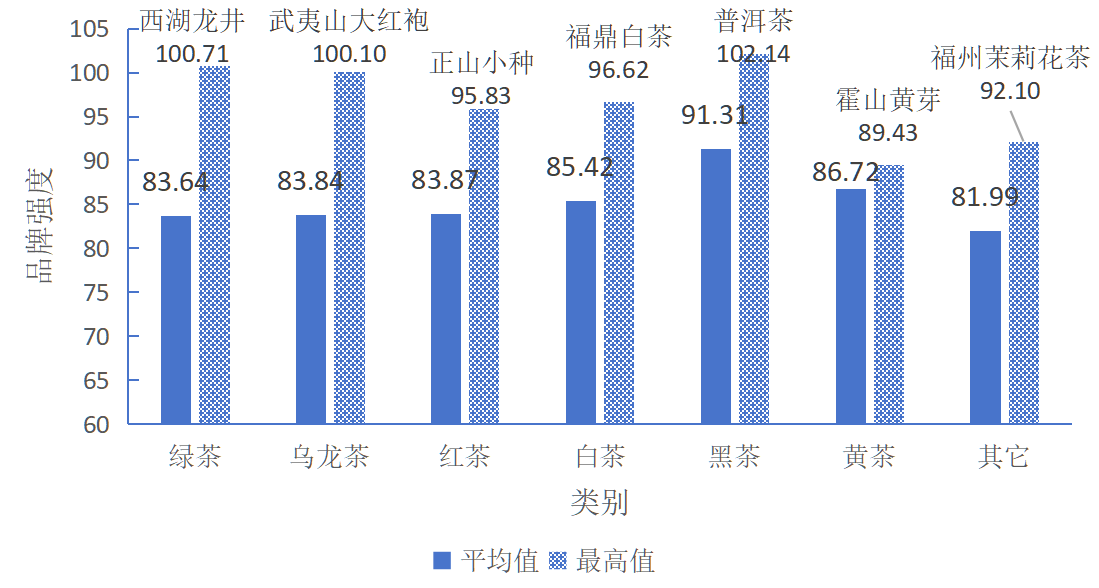

根据茶类比较,不同茶类的茶叶区域公用品牌的品牌强度平均值与最高值。如图7所示,本次评估中,绿茶类、乌龙茶类、红茶类、白茶类、黑茶类、黄茶类、花茶等其它类的中国茶叶区域公用品牌的“品牌强度”最高值获得者分别是西湖龙井、武夷山大红袍、正山小种、福鼎白茶、普洱茶、霍山黄芽、福州茉莉花茶。数据显示,绿茶类品牌的平均品牌强度为83.64,与获得最高值的西湖龙井(100.71)相比,差值高达17.07;乌龙茶类品牌的平均品牌强度为83.84,与最高值的武夷山大红袍(100.10),差值达到16.26;黑茶类品牌的平均品牌强度为91.31,这是本次评估中唯一一个“品牌强度五力”平均值超90的茶类,但其平均值与最高值的普洱茶(102.14)相比,差值仍然有10.83;黄茶类品牌的平均品牌强度为86.72,与最高值霍山黄芽(89.43)之间的差值仅2.72。数据表明,绿茶类、乌龙茶类品牌在品牌强度上存在较为明显的两极分化现象,黑茶类品牌总体上品牌强度表现较强。

图 7 2025不同茶类中国茶叶区域公用品牌的均品牌强度比较

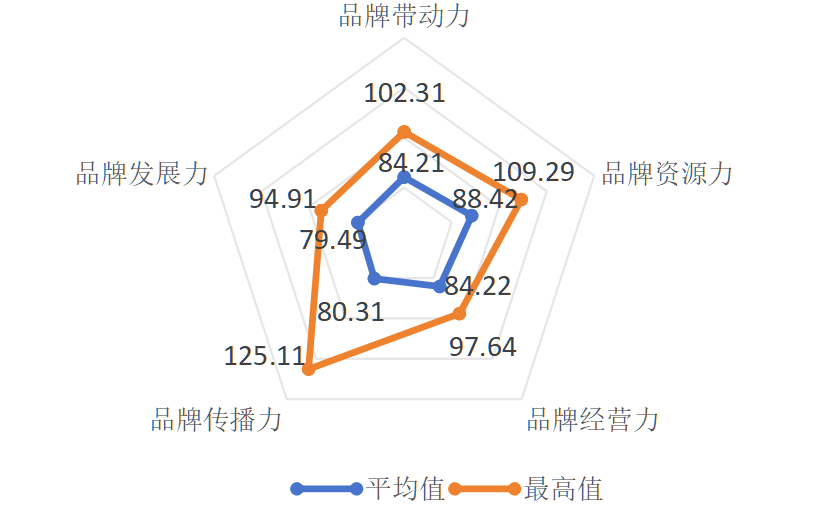

表12可见,本次获评品牌中“品牌强度五力”位于前10的品牌分别为:普洱茶分别以102.31、125.11位列品牌带动力、品牌传播力的首位,蒙顶山茶以109.29、97.64 获得品牌资源力、品牌经营力的首位,梧州六堡茶以94.91位列品牌发展力首位。武夷山大红袍的“品牌强度五力”均在前10位,西湖龙井、普洱茶、六安瓜片、蒙顶山茶等 4个品牌分别占 4 席,赤壁青砖茶和正山小种2个品牌各占3席,福鼎白茶、祁门红茶、黄山毛峰、洞庭山碧螺春、信阳毛尖和梧州六堡茶6个品牌各占2席,另有安吉白茶、福州茉莉花茶、浮梁茶、径山茶、狗牯脑茶、恩施玉露、安化黑茶、都匀毛尖、英德红茶、安溪黄金桂、太平猴魁等11个品牌各占1席。

表 12 2025“品牌强度五力”位于前10的中国茶叶区域公用品牌

排 序 | 品牌带动力 | 品牌资源力 | 品牌经营力 | 品牌传播力 | 品牌发展力 | |||||

品牌名称 | 指标 | 品牌名称 | 指标 | 品牌名称 | 指标 | 品牌名称 | 指标 | 品牌名称 | 指标 | |

1 | 普洱茶 | 102.31 | 蒙顶山茶 | 109.29 | 蒙顶山茶 | 97.64 | 普洱茶 | 125.11 | 梧州六堡茶 | 94.91 |

2 | 福鼎白茶 | 100.00 | 武夷山大红袍 | 105.13 | 梧州六堡茶 | 96.54 | 西湖龙井 | 118.38 | 六安瓜片 | 90.58 |

3 | 祁门红茶 | 98.74 | 洞庭山碧螺春 | 104.59 | 洞庭山碧螺春 | 96.21 | 福鼎白茶 | 109.30 | 武夷山大红袍 | 89.75 |

4 | 武夷山大红袍 | 98.56 | 西湖龙井 | 103.28 | 赤壁青砖茶 | 94.53 | 武夷山大红袍 | 107.25 | 英德红茶 | 89.63 |

5 | 西湖龙井 | 97.83 | 福州茉莉花茶 | 103.07 | 武夷山大红袍 | 94.25 | 安化黑茶 | 100.74 | 普洱茶 | 88.71 |

6 | 安吉白茶 | 96.93 | 普洱茶 | 102.71 | 径山茶 | 93.96 | 正山小种 | 99.12 | 蒙顶山茶 | 88.29 |

7 | 蒙顶山茶 | 95.60 | 浮梁茶 | 102.61 | 六安瓜片 | 93.90 | 都匀毛尖 | 97.13 | 正山小种 | 87.92 |

8 | 正山小种 | 95.47 | 信阳毛尖 | 102.45 | 西湖龙井 | 93.41 | 信阳毛尖 | 94.96 | 安溪黄金桂 | 87.59 |

9 | 黄山毛峰 | 95.24 | 六安瓜片 | 101.67 | 狗牯脑茶 | 93.23 | 祁门红茶 | 94.09 | 赤壁青砖茶 | 87.47 |

10 | 六安瓜片 | 94.95 | 赤壁青砖茶 | 100.60 | 恩施玉露 | 93.21 | 黄山毛峰 | 93.51 | 太平猴魁 | 87.36 |

由图8可见,本次获评品牌的“品牌强度五力”中,品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力的平均值依次为 84.21、88.42、84.22、80.31和79.49,“品牌强度五力”的最高值分别为 102.31、109.29、97.64、125.11 和94.91。

图 8 2025年获评品牌的“品牌强度五力”平均值与最高值

结合图6、图8数据综合可见,本次获评品牌的“品牌强度五力”均尚未达到90及以上,数据说明,“品牌强度及其乘数”这个重要的一级指标,我国茶叶区域公用品牌整体尚未达到高位水平。分别从“品牌强度五力”进行分析可见,品牌资源力的平均值(88.42)相对较为突出,表明了我国茶叶区域公用品牌普遍具有较好的历史资源、文化资源和环境资源,且这些优势资源正在逐步释放力量,赋能品牌价值升维,其最高值达到了109.29;品牌经营力的平均值(84.22),位于第二,其最高值为97.64,说明我国茶叶区域公用品牌的经营力已位于中等水平,且有的品牌已经达到了较高水平;品牌带动力的平均值(84.21),位于第三,其最高值为102.31,说明我国茶叶区域公用品牌的产区、就业及其对区域经济的影响力整体处于中等水平,但与最高值差距较远;品牌传播力的最高值(125.11)与平均值(80.31)之间相差44.80,差距悬殊,说明有的品牌依然保持着较高的品牌传播力,但有的品牌的传播投入、传播效果在持续下降。近三年的品牌传播力数据同时说明了持续性下滑的现象。该现象一方面说明了由于宏观环境的变幻,有的品牌在品牌传播上的投入有所减少,另一方面也反映了在产能过剩与信息爆炸的双重冲击下,大部分茶叶区域公用品牌的传播缺乏品牌个性,无法在“诸神之战”中脱颖而出,传播效果不够显著。

2 现象与问题

除了前述数据所显示的现象之外,课题组同时看到了一系列与之相关的现象与问题。

2.1 商标类型与跨界延伸的矛盾,显示了机遇与挑战并存

据不完全统计,我国注册为地理标志证明商标(集体商标)的茶叶区域公用品牌为600多个。这些品牌不仅得到了商标法相关保护,也受商标法有关限定。

而茶叶区域公用品牌的跨界合作,一直是业内存在的现象,在当下多元化的市场格局中,破界与跨界合作现象备受瞩目。

2024年,信阳市茶叶协会授权金星啤酒开发“信阳毛尖中式精酿啤酒”事件,引起了广泛的争议与探讨。一方面,茶酒不分家,这是一次典型的茶酒创新探索;另一方面,也反映了现有地理标志证明商标的授权范围的法律限制问题。该事件最终以信阳市茶叶协会对无效授权和后期处置不当向金星啤酒道歉,金星啤酒对违规使用“信阳毛尖”证明商标的行为整改告一段落。

从知识产权保护层面而言,地理标志证明商标旨在维护特定地域产品的独特品质与声誉,具备明确的使用规范;从品牌发展、产业延伸视角而言,地理标志证明商标严格的授权使用范围,在一定程度上也限制了品牌的延伸。这不仅包括了跨界延伸合作产品的法规限制性,也包括茶叶品类制作产品的延伸的限制性,如已注册为地理标志证明商标的绿茶品牌,按照商标法的产品标志限制,无法在红茶等延伸产品上使用,但又无法注册相关商标,使得各地目前处于商标法规与跨界延伸的矛盾中无计可施。

与之无独有偶,2025年春,龙井茶与新茶饮品牌古茗的跨界合作也引发了热议。双方联合推出“龙井茶新茶饮首家合作品牌”标识,凭借各自品牌影响力、受众基础与品牌形象,开展整合营销。在此项合作中,古茗获得了龙井茶的有力背书,龙井茶则借助古茗年轻化的消费渠道与营销手段,触及更广泛的年轻客群,为龙井茶旗下诸多子品牌的发展,带来了新思路与新活力,实现双赢的局面。

上述两个茶叶区域公用品牌的跨界延伸与合作事件,一方面让茶界正视商标类型与跨界延伸的矛盾,并触及了商标法规制约了产业发展的问题;另一方面,也验证了这是一个机遇与挑战并存时代,茶叶区域公用品牌需要在保障品牌自身权益的前提下,与外部品牌展开合法的新型探索合作的可能性与可行性。

2.2 茶叶区域公用品牌地域辐射、规模拓展与品牌管理的矛盾显现

茶叶区域公用品牌作为产茶地的一张金名片,自带独特的地域属性和文化属性,在脱贫致富与乡村振兴中发挥了重要的价值。

以地理标志保护范围为地域限定要求的茶叶区域公用品牌,随着土地资源空间的缩小,在品牌持续性规模化发展与品牌效益辐射范围扩张方面出现了一定的限制性。在此背景下,部分地方政府与协会尝试打破原有范围,扩大地理标志保护范围,或者以上一级行政区划范畴扩大品牌种植范畴。在该过程中,有成功创建的,也有因此被认定为通用名词而被撤销的品牌。如2020年,广西茶业协会获得“广西六堡茶”农产品地理标志登记,在梧州六堡茶的品牌影响基础上,将六堡茶的品牌辐射扩大至南宁、贺州、百色等12 个地级市的 48 个县(市、区)。与之相似的,还有安康富硒茶与紫阳富硒茶、梵净山茶与梵净山翠峰茶等品牌。另一例如祁门红茶,由于历史遗留的产地纷争问题,2018年,祁门红茶地理标志证明商标被撤销,在一定程度上打击了祁门红茶品牌的发展;2024年,“祁门红茶协会”集体商标注册,商标类型转换,从原先茶产区、地理生态和人文因素的证明保护转换为从企业家群体、企业品牌群体进行集体商标基础上的品牌保护。

地理标志保护范围扩大,授权更多主体加入到品牌中来,让受益者更多,这一方面肯定了茶产业及茶品牌发展在农民增收农业增效中所发挥的作用,另一方面也为品牌的协同管理与品质保障带来了新的问题,地域范围的扩大,对品牌的跨区管理产生一定的空间距离,更易引发“公地悲剧”,且种植区域扩大在一定程度上也容易埋没地标产品的差异化特色;同时,也可能给消费者的品牌认知积累造成一定的障碍,有损品牌声誉。如何在充分发挥茶叶区域公用品牌辐射带动作用的同时,突破品牌保护与消费认知的困境,成为亟待解决的衍生问题。

2.3 茶叶出口竞争加剧,低价竞争和品牌缺位互为因果

据中国海关统计,2024年,中国茶叶出口量为37.41万吨,比2023年增加6577吨,增幅1.79%;出口额14.19亿美元,同比减少18.39%;出口均价降至3.79美元/千克,降幅 19.83%。从出口品类来看,绿茶作为我国出口量最大的茶类,出口量达32.39万吨,占总出口量的比重为86.57%,相较于2023年的30.94万吨出口量与84.2%的比重,2024 年绿茶出口量增加了1.45万吨,比重提升了2.39%;红茶2024年出口量2.48万吨,占比6.62%;乌龙茶出口量1.55万吨,占比4.13% 。

数据表明,2024年中国茶叶出口在需求端存在一定机遇,全球对于中国茶的消费需求仍然存在,出口量增长幅度虽不算十分显著,但在全球茶叶市场竞争激烈、诸多产茶国出口量有所下滑的大背景下,中国茶叶出口量能实现稳定增长,充分表明全球对于中国茶的消费需求根基依旧稳固。

然而出口额同比显著减少的数据同时显示了,一方面,源于国际贸易形式的复杂变局;另一方面,我国茶叶规模和产量连增,国内“内卷”严重,同时出口茶多以大宗原料形式出口,极易陷入低价竞争的困局。低价竞争和品牌缺位的双重原因互相掣肘,制约着我国茶品牌的国际化发展。

2.4 直播电商强势进入,边界拓展和品牌维护任重道远

数字化时代,短视频等新媒体平台与电商零售平台无疑已是茶叶品牌传播与销售的关键阵地。以2024年抖音电商春茶季为例,当月647万人下单,各类茶叶累计成交1435万单,日均订单量同比去年增长超五成。据本课题组统计的相关数据可见,获评的135个品牌中,128个品牌在抖音平台有售,85个品牌在小红书平台有售,电商已经成为继批发市场、品牌专卖店后的第三大销售渠道(图9)。

图 9 2025获评品牌在各渠道的平均销售比例统计

短视频与电商的结合,催生了直播电商,在数字浪潮中掀起了巨大波澜。主播通过生动讲解、现场冲泡等方式,将茶产品、茶知识、茶文化等直观呈现给观众,吸引大量流量关注,其自带的话题属性极大地提升了茶叶品牌的传播热度;不少主播以“原产地直采”“茶农直销”等为卖点,成功塑造产地源头形象,缩短消费者与产品的心理距离,开辟出全新的销售路径。

直播电商的强势进入,一方面使得各地茶品牌打破了传统销售的地域限制、信息壁垒,拓宽了销售半径,同时也增加了市场透明度,提高了品牌热度;另一方面也在无形中限定了品牌溢价空间,“大网红”主播成为了品牌传播关键媒介,也成为了市场价格风向标,这便对茶叶区域公用品牌传播内容与市场价格的准确度、专业度、客观度提出了更高要求。

3 未来建议

3.1 打破局限,探索茶叶区域公用品牌规范化跨界发展路径

2025年“中央一号文件”明确提出“践行大农业观、大食物观,全方位多途径开发食物资源”。茶,不仅是局限于传统饮品范畴,而是独具特色的多元产业生态。以茶为核心元素,可以一头挑起振兴乡村、产业兴旺的担子,另一头为消费者提供既具物质功能属性又具文化属性的产品与服务的任务。

打破传统思路,以地理标志证明商标为保护基石的中国茶叶区域公用品牌正迎来新的发展契机与挑战,对于有一定影响力的茶叶区域公用品牌,可以冲破传统的农产品定位,以二、三产业的“要素品牌”的新型角色,与新茶饮、新茶食等创新业态有机结合,互相赋能达到共赢。

同时,建议有关部门系统化研究地理标志证明商标/集体商标的知识产权合理延伸与转化问题,在制定详尽且严格的品牌使用法规的前提下,鼓励开展合法合规的品牌创新探索。如与时下大受年轻人喜爱的“谷子文化”结合,形成茶叶区域公用品牌文创产品的开发,打造一个又一个“爆品”,真正推动茶叶区域公用品牌从产品经济、产业经济向品牌经济转变。

3.2 小产区划分,开启茶叶区域公用品牌分层发展定位

近年来,随着茶产业迎来蓬勃发展期,地理标志保护范围从核心区域逐渐扩散,产业规模大幅提升。陆羽《茶经》对不同环境下的茶叶品质曾有论断:“上者生烂石,中者生砾壤,下者生黄土”,虽然茶叶区域公用品牌保护体系已逐步完善,但由于保护范围内地理生态环境实则千差万别,所产茶叶风味也会有不小差别,即便在同一山头,向阳坡与背阴坡的茶树,受光照、温湿度影响,茶叶的香气、滋味、内含物质含量也截然不同,呈现出“一步一境,茶韵各殊”的景象。同时,我们也发现,随着环境因素的变化,有的纳入保护区域的茶园环境条件、加工水平并不理想,使得地理标志产品品质出现了严重分化,市场上同属一个地理标志的茶叶,价格从每斤数十元到上万元不等,消费者难以通过地理标志判断茶叶品质,“以地标定品”的核心价值正在逐渐消解。

建议在现有地理标志产品、地理标志证明商标、地理标志集体商标的相关管理与保护体系之上,开展茶叶小产区的研究与划分,既有基于GI以及商标基础上的基础标准化生产与产品,同时也不限制更精细、更具特色的小产区的个性化发展。以正山小种为例,通过分析土壤中的微量元素含量、昼夜温差变化、植被覆盖率等数十项指标,建立生态档案,将武夷山市桐木村划分为庙湾、江墩等多个小产区,对推动品牌的个性化具有重要价值。

从产业发展角度来看,小产区的划分将推动茶产业向更具精细化、差异化的方向转型。不同小产区依托自身独特的生态优势,孕育出各具特色的茶树品种和茶叶风味、文化独特性及其声誉,这种差异化发展模式,不仅避免了同质化恶性竞争,更可以推动中国茶叶区域公用品牌的国际化接轨(如AOC),消费者多元化需求的满足,实现茶叶生产技术、品牌营销等的创新升级,助力整个茶产业分层发展,有的向更专业化、精细化的方面迈进,有的进一步利用工业化、规模化实现产业规模发展。

3.3 另辟蹊径聚力发展,中国茶品牌实现搭船出海

在历年的品牌价值评估中,茶品牌出口始终是课题组持续关注与呼吁推进的重点。中国作为茶叶的发源地,茶文化源远流长,在众多农产品中,茶叶无疑是最具中国传统文化底蕴的代表。与全球其他地区的茶叶相比,中国茶叶无论是在品种、制作工艺,还是文化内涵上,都有着显著的差异化,为中国茶叶品牌出口奠定了坚实基础。

近年来,新茶饮品牌踊跃踏上出海征程,喜茶、蜜雪冰城等品牌已在海外市场崭露头角,凭借新颖的口味调配、时尚的包装以及精准面向年轻群体的营销策略,成功叩开国际市场的大门,这无疑为传统茶叶品牌开拓了一条向全球讲述中国故事、中国茶的全新途径。建议有条件的茶叶区域公用品牌,转换方式,积极与新茶饮等品牌深度合作,以要素品牌或者联名品牌等形式,借助新茶饮的东风,将其品牌文化与动人故事,鲜活且有效地传递给国际消费者。

如,在新茶饮的产品研发中融入传统茶叶的文化元素,推出以“茶神传说”为主题的茶饮系列,将历史渊源深、文脉丰富独特的茶叶品牌与现代饮品结合,在包装、门店装饰、宣传推广中讲述故事,让消费者了解中国茶文化的博大精深;通过茶品牌文化活动、茶神话故事分享会等,增强国际消费者对中国茶品牌的认知与认同感,让中国茶品牌的故事随着新茶饮的脚步,走向世界,在国际市场上绽放独特的东方魅力。

3.4 坚守品质与创新,主动把握品牌价值升维机会

积极拥抱新时代的前提,是品牌自身价值的不断升维。前述现象与问题部分提到,直播电商的强势进入,打破了信息壁垒,让市场信息更为透明,这使得信息不对称的传统经营模式难以为继。

品牌建设没有标准答案,适合自身的发展的路径才是王道。对于文化底蕴深厚、产品稀缺、品质优秀的茶叶区域公用品牌,走“名茶”“文化茶”的路线是品牌打造的一种途径;对于产业规模庞大、产品优势不突出的茶叶区域公用品牌,走“民茶”“原料茶”的路线也是品牌打造的一种途径。对于部分影响力较低的茶叶区域公用品牌,因缺乏清晰的定位与独特的价值主张,产品优势不突出,在同质化竞争中举步维艰,在直播电商价格战中处于弱势地位,极易沦为牺牲品。建议茶叶区域公用品牌从产品品质提升、产品精细化分级、品牌价值升维出发,找准品牌认知,结合市场反馈,调整品牌战略发展方向,只有不断巩固并提升自身价值,才能避免陷入价格漩涡。

附表 2025中国茶叶区域公用品牌价值评估结果(单位:亿元)

排序 | 地区 | 品牌名称 | 品牌价值 |

1 | 浙江 | 西湖龙井 | 86.39 |

2 | 云南 | 普洱茶 | 86.11 |

3 | 河南 | 信阳毛尖 | 81.78 |

4 | 福建 | 福鼎白茶 | 75.00 |

5 | 湖南 | 潇湘茶 | 72.50 |

6 | 江苏 | 洞庭山碧螺春 | 61.53 |

7 | 福建 | 武夷山大红袍 | 60.25 |

8 | 浙江 | 大佛龙井 | 59.42 |

9 | 四川 | 蒙顶山茶 | 59.15 |

10 | 浙江 | 安吉白茶 | 58.47 |

11 | 湖南 | 安化黑茶 | 58.09 |

12 | 安徽 | 黄山毛峰 | 56.74 |

13 | 贵州 | 都匀毛尖 | 55.88 |

14 | 安徽 | 六安瓜片 | 55.83 |

15 | 广西 | 梧州六堡茶 | 55.07 |

16 | 四川 | 峨眉山茶 | 54.27 |

17 | 安徽 | 太平猴魁 | 52.98 |

18 | 江西 | 庐山云雾茶 | 52.75 |

19 | 陕西 | 安康富硒茶 | 52.23 |

20 | 广东 | 英德红茶 | 51.78 |

21 | 湖北 | 赤壁青砖茶 | 51.29 |

22 | 安徽 | 祁门红茶 | 51.21 |

23 | 四川 | 天府龙芽 | 51.07 |

24 | 陕西 | 汉中仙毫 | 50.98 |

25 | 福建 | 坦洋工夫 | 50.69 |

26 | 云南 | 滇红工夫茶 | 50.37 |

27 | 福建 | 福州茉莉花茶 | 49.46 |

28 | 贵州 | 湄潭翠芽 | 48.87 |

29 | 广西 | 广西六堡茶 | 47.28 |

30 | 贵州 | 梵净山茶 | 47.25 |

31 | 湖北 | 武当山茶 | 47.23 |

32 | 浙江 | 越乡龙井 | 44.49 |

33 | 福建 | 平和白芽奇兰 | 43.93 |

34 | 江西 | 狗牯脑茶 | 43.61 |

35 | 安徽 | 霍山黄芽 | 43.49 |

36 | 贵州 | 凤冈锌硒茶 | 43.16 |

37 | 湖北 | 恩施玉露 | 42.72 |

38 | 云南 | 勐海茶 | 41.78 |

39 | 湖南 | 碣滩茶 | 41.31 |

40 | 福建 | 安溪黄金桂 | 41.12 |

41 | 江西 | 浮梁茶 | 40.75 |

42 | 福建 | 正山小种 | 40.48 |

43 | 浙江 | 径山茶 | 40.13 |

44 | 湖北 | 宜红工夫茶 | 38.84 |

45 | 湖北 | 英山云雾茶 | 38.65 |

46 | 四川 | 雅安藏茶 | 38.08 |

47 | 江西 | 婺源绿茶 | 37.94 |

48 | 浙江 | 开化龙顶 | 37.79 |

49 | 福建 | 政和白茶 | 36.46 |

50 | 重庆 | 永川秀芽 | 36.29 |

51 | 福建 | 天山绿茶 | 35.55 |

52 | 湖南 | 石门银峰 | 35.25 |

53 | 湖南 | 岳阳黄茶 | 34.97 |

54 | 安徽 | 岳西翠兰 | 34.88 |

55 | 湖北 | 恩施硒茶 | 34.50 |

56 | 四川 | 巴中云顶 | 33.05 |

57 | 浙江 | 松阳银猴 | 32.93 |

58 | 安徽 | 歙茶 | 32.67 |

59 | 浙江 | 千岛湖茶 | 32.58 |

60 | 江西 | 修水宁红茶 | 32.50 |

61 | 贵州 | 遵义红 | 32.05 |

62 | 四川 | 马边绿茶 | 31.75 |

63 | 山东 | 日照绿茶 | 30.51 |

64 | 安徽 | 休宁松萝 | 30.09 |

65 | 浙江 | 武阳春雨 | 28.73 |

66 | 浙江 | 长兴紫笋茶 | 27.71 |

67 | 江苏 | 天目湖白茶 | 27.45 |

68 | 浙江 | 泰顺三杯香茶 | 27.38 |

69 | 湖北 | 鹤峰茶 | 26.28 |

70 | 浙江 | 磐安云峰 | 25.88 |

71 | 四川 | 七佛贡茶 | 24.78 |

72 | 四川 | 宜宾早茶 | 24.67 |

73 | 福建 | 永春佛手 | 24.17 |

74 | 江苏 | 金坛雀舌 | 23.59 |

75 | 江西 | 铅山河红茶 | 22.78 |

76 | 贵州 | 正安白茶 | 21.79 |

77 | 四川 | 万源富硒茶 | 21.19 |

78 | 四川 | 南江大叶茶 | 21.00 |

79 | 山东 | 沂蒙绿茶 | 20.69 |

80 | 福建 | 政和工夫 | 20.12 |

80 | 浙江 | 望海茶 | 20.12 |

82 | 河南 | 桐柏玉叶 | 19.80 |

83 | 陕西 | 汉中红 | 19.63 |

84 | 山东 | 崂山茶 | 19.48 |

85 | 湖北 | 赤壁米砖茶 | 19.46 |

86 | 浙江 | 遂昌龙谷茶 | 19.17 |

87 | 安徽 | 舒城小兰花 | 19.12 |

88 | 安徽 | 霍山黄大茶 | 19.09 |

89 | 福建 | 柘荣高山白茶 | 18.88 |

90 | 湖南 | 古丈毛尖 | 18.65 |

91 | 安徽 | 泾县兰香茶 | 18.48 |

92 | 陕西 | 泾阳茯茶 | 18.02 |

93 | 江苏 | 茅山长青 | 17.80 |

94 | 贵州 | 石阡苔茶 | 17.53 |

95 | 福建 | 诏安八仙茶 | 17.25 |

96 | 浙江 | 景宁惠明茶 | 17.11 |

97 | 安徽 | 石台硒茶 | 16.21 |

98 | 福建 | 松溪绿茶 | 16.15 |

99 | 江苏 | 镇江金山翠芽 | 15.96 |

100 | 江苏 | 仪征绿杨春茶 | 14.56 |

101 | 河南 | 桐柏红 | 14.44 |

102 | 湖北 | 利川红 | 14.32 |

103 | 湖南 | 桃源大叶茶 | 12.77 |

104 | 江西 | 双井绿 | 12.36 |

105 | 浙江 | 余姚瀑布仙茗 | 12.21 |

106 | 贵州 | 思南晏茶 | 12.00 |

107 | 安徽 | 霄坑绿茶 | 11.97 |

108 | 浙江 | 天台山云雾茶 | 11.83 |

109 | 福建 | 周宁高山云雾茶 | 11.62 |

110 | 浙江 | 仙都笋峰茶 | 11.10 |

111 | 湖北 | 宜都宜红茶 | 10.92 |

112 | 湖南 | 湘西黄金茶 | 10.15 |

113 | 湖北 | 五峰绿茶 | 10.14 |

114 | 安徽 | 广德黄金芽 | 10.10 |

115 | 浙江 | 平水日铸 | 9.83 |

115 | 湖北 | 襄阳高香茶 | 9.83 |

117 | 浙江 | 建德苞茶 | 9.65 |

118 | 浙江 | 钱江源开门红 | 9.02 |

119 | 江西 | 上犹绿茶 | 7.91 |

120 | 福建 | 华安铁观音 | 7.87 |

121 | 贵州 | 余庆苦丁茶 | 7.69 |

122 | 浙江 | 江山绿牡丹茶 | 7.44 |

123 | 重庆 | 秀山毛尖 | 7.03 |

124 | 山东 | 烟台绿茶 | 6.79 |

125 | 浙江 | 缙云黄茶 | 6.62 |

126 | 四川 | 北川茶叶 | 6.61 |

127 | 山东 | 长清茶 | 5.75 |

128 | 重庆 | 南川金佛玉翠茶 | 5.49 |

129 | 湖南 | 桃源红茶 | 5.24 |

130 | 湖南 | 江华苦茶 | 5.23 |

131 | 山东 | 烟台桑叶茶 | 5.11 |

132 | 重庆 | 南川大树茶 | 5.09 |

133 | 浙江 | 箬阳龙珍 | 3.87 |

134 | 江西 | 赣南高山茶 | 3.39 |

135 | 福建 | 松溪九龙大白茶 | 2.02 |

声明:本研究中所估算之品牌价值,均基于本次有效评估茶叶区域公用品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶区域公用品牌。